1. 기업 개요

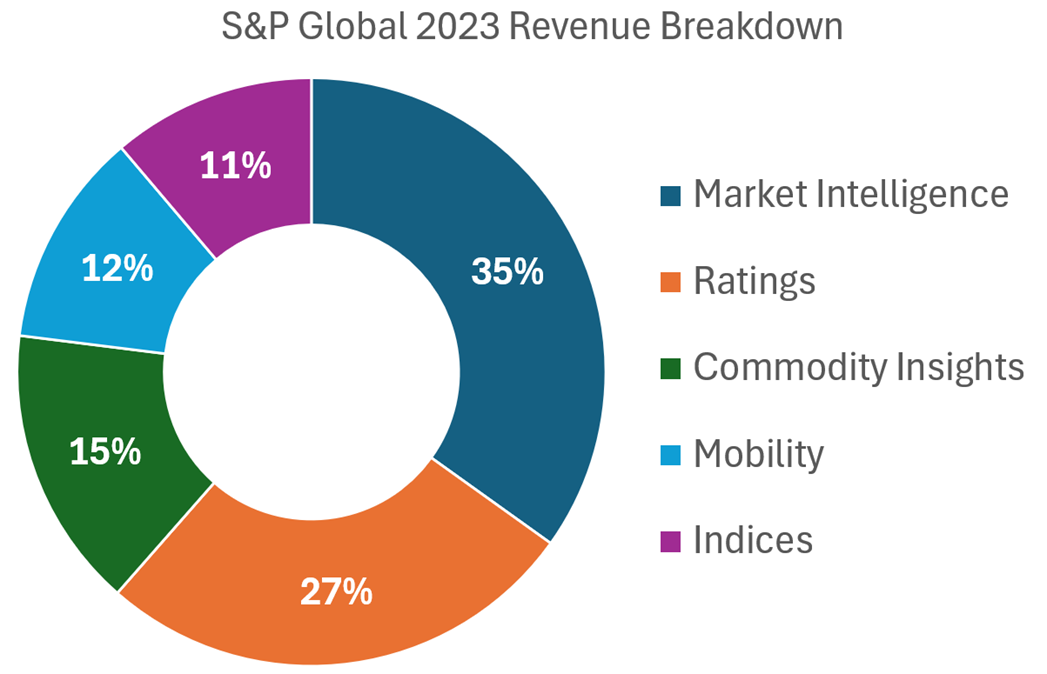

주식 투자를 하는 대부분의 사람들은 S&P500 지수라는 것을 들어보았을 것이다. 이름에서 짐작할 수 있겠지만, S&P Global (ticker : SPGI)이 S&P500 지수를 만든다. SPGI는 미국의 금융 정보 회사로, 이러한 지수 제공을 포함하여 2023년 기준 사업 부문을 크게 아래의 5가지로 분류할 수 있다. 각각의 비중 또한 표시되어 있다. 이외에 engineering solutions 사업 부문이 있었으나, 2023년 5월 투자 회사 KKR이 관리하는 펀드에 $975M 에 매각되었다.

1.1 Market Intelligence

금융정보를 제공하는 사업으로, 아래의 여러 market data들을 solution과 함께 제공한다. 대표적으로, market data분석, valuation, risk 분석, 비용 절감, global regulatory 충족 등을 위한 solution 등을 포함한다. 어떻게 보면 당연하지만, 해당 사업의 매출은 대부분 구독형이다.

1.2 Ratings

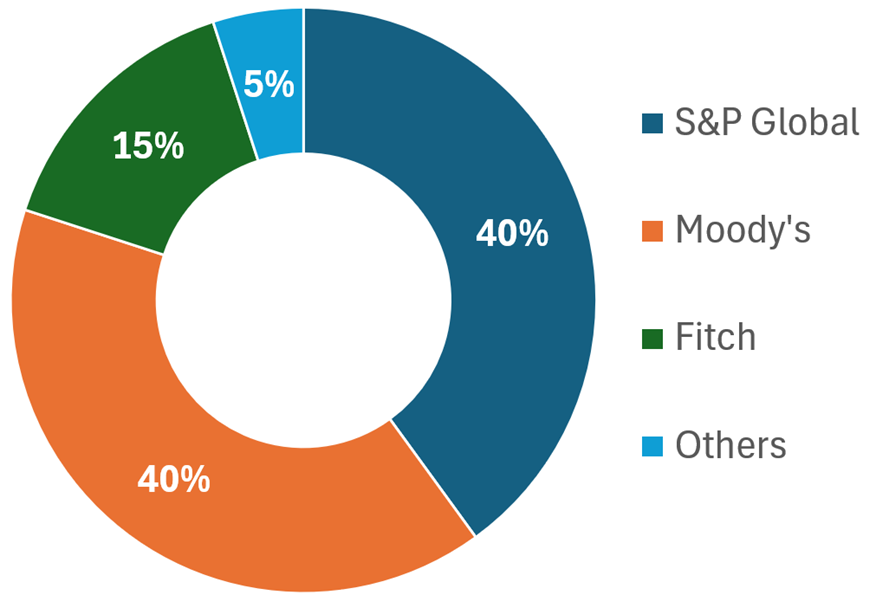

신용 평가 사업이다. Ratings market 은 독과점 상황으로, 아래와 같이 S&P Global, Moody’s, 그리고 Fitch 3 회사가 전체의 95%를 차지한다. 점유율을 보면 알 수 있듯이, 사실상 SPGI와 Moody’s (MCO) 가 독점하는 상황이라고 봐도 무방하다. 주식, 채권 등을 발행할 때 가격을 평가한다. 아래에서 더 자세히 살펴보겠지만, 신용평가 매출은 시장 상황이 좋지 않으면 그에 따라 매출이 급감할 수 있다.

1.3 Commodity Insights

Commodity insights 는 이름 그대로 석유, 천연가스, 금속, 농산물 등의 수천개의 commodity 에 대한 data를 제시한다. 벤치마크로 사용되는 가격과 최신 뉴스 및 insight들을 제공한다. 기존 S&P Global의 Platts와 2022년 인수한 IHS Markit ENR이 합쳐져 구성되었다. 참고로, IHS Markit 은 블룸버그와 같은 금융정보업체로, 에너지, 자동차, 원자재 등의 정보에 특화되어 있었으며 SPGI와 IHS Markit 의 매출 구성은 아래와 같았다.

1.4 Mobility

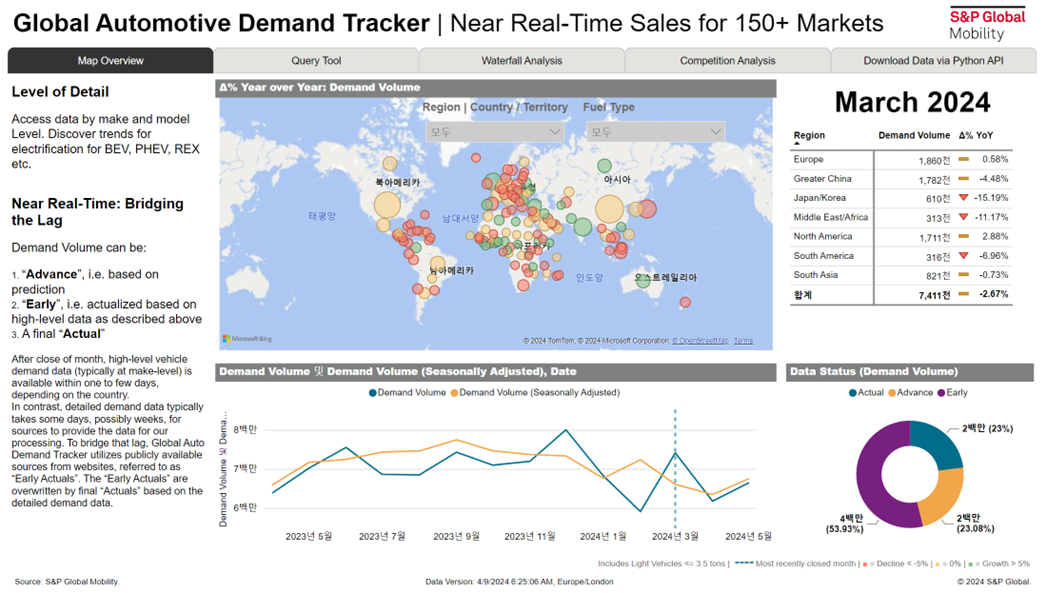

이름에서 직관적으로 알 수 있듯이 automotive, 즉 자동차 관련 시장 데이터를 제공한다. 예를 들면 아래와 같은 형식이다. 각 국가별 브랜드, 모델, 연료 유형 별로 판매량을 제공하며, 추가적인 솔루션으로 중고차 판매 및 서비스, 신차 판매 및 마케팅을 위한 구매 패턴 예측 및 모델링 또한 제공한다.

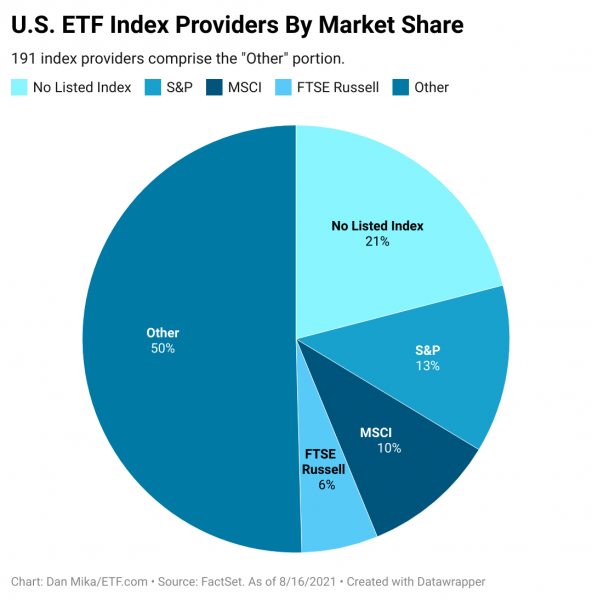

1.5 Indices

우리가 흔히 알고있는 SPY와 같은 index etf 의 벤치마크 지수를 제공한다. 2021년 기준 index market share 는 아래와 같다. 특별히 높은 점유율을 보이고 있는 업체는 없다고 봐도 무방할 것 같다.

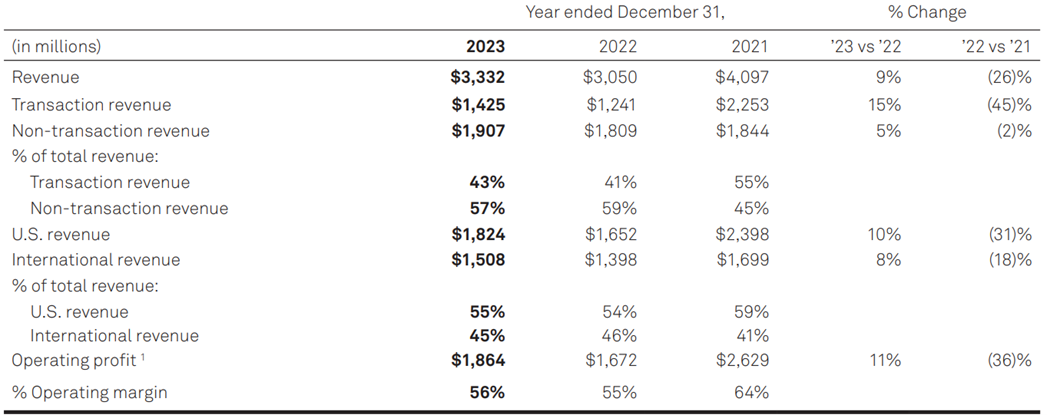

2. 매출 구성

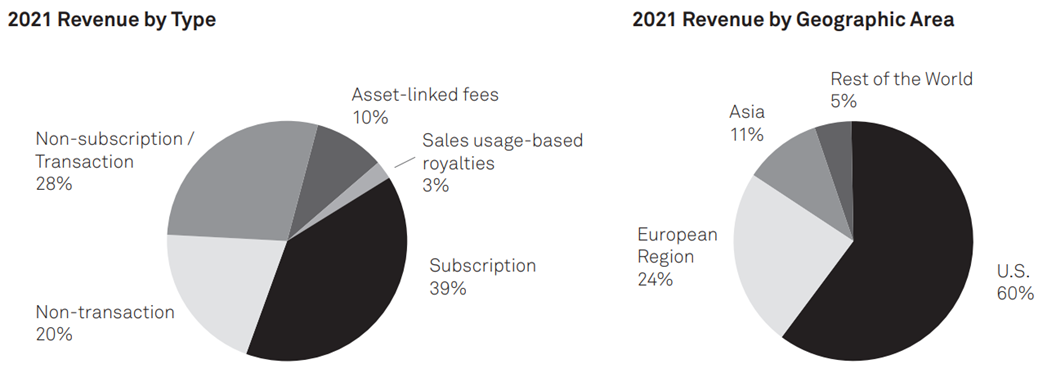

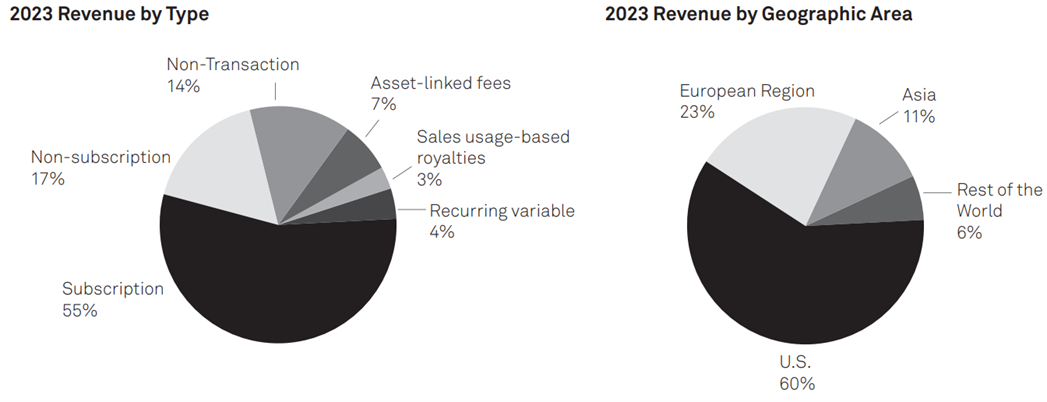

다음으로, 매출을 살펴보자. 아래는 2021년과 2023년의 매출 구성이다. 전체 중 subscription (구독) 매출의 비중이 전체의 50%를 넘는 것을 확인할 수 있다. 2021년 대비 구독 매출의 비중이 엄청나게 늘어났는데, 이는 2022년에 IHS Markit 을 인수했기 때문이다. 이러한 금융정보업체의 경우 매년 사용료를 내고 사용하는 구독 형식이기에 구독 비중이 증가한 것으로 보인다. 지역별 매출 비중은 2021년과 2023년이 유사하다. 매출 분류 중 Asset-linked fees 가 익숙하지 않을 수 있는데, 이는 index 를 추종하는 etf 에서 나오는 수수료이다.

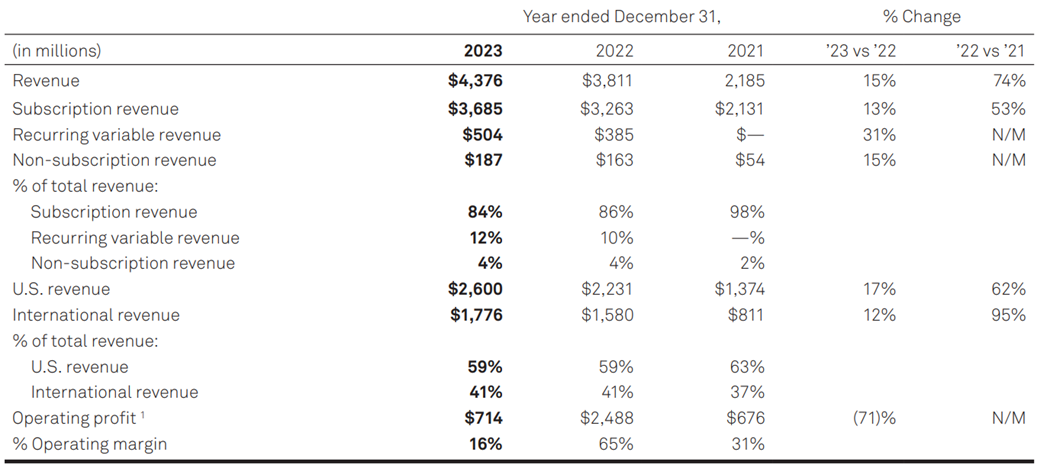

전반적인 매출 및 배당은 추세적으로 성장하고 있다. Earnings call에 의하면, 2024년에는 7~9% 의 매출 성장을 예상하고 있다고 한다.

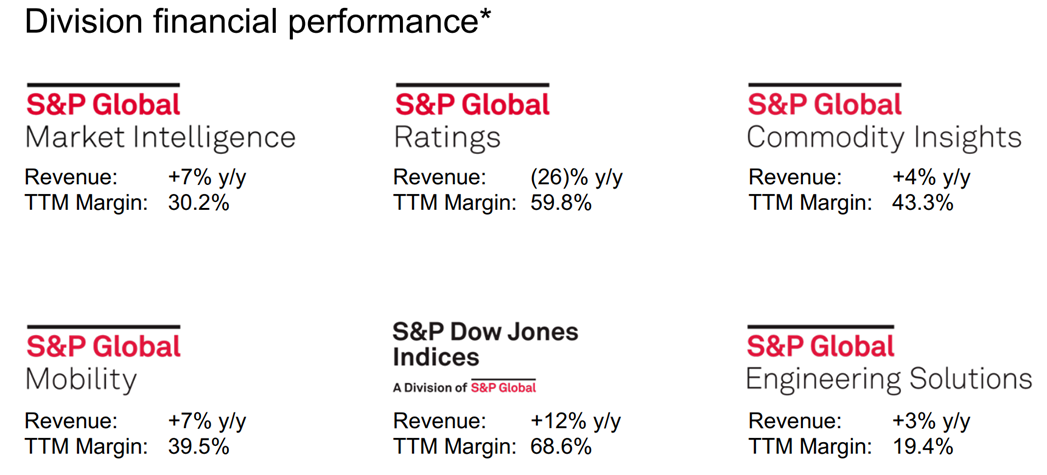

각 사업 부문 별로 매출 구성을 한번 정리해보자. 전체 요약은 아래와 같다. 전반적으로 꽤 높은 영업이익률을 보이는 것을 확인할 수 있다.

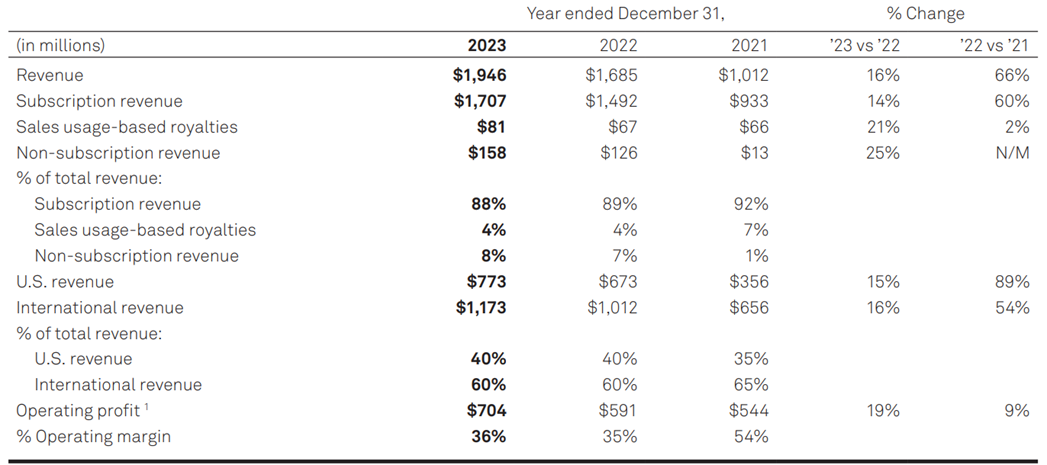

2.1 Market Intelligence

구독 매출이 84%로 대부분인 것을 확인할 수 있다. 미국 매출도 59%로, 전체 평균인 60%와 유사한 것을 확인할 수 있다. Operating margin 은 16%로 별로 높지는 않다. 2022년의 영업이익률이 크게 높은 이유는 disposition 1회성 비용이 크게 반영되었기 때문이다. 2021년에 비해 2023년의 영업이익률이 크게 낮은 이유는 employee severance charges $90M, acquisition cost $69M, IHS merger cost $49M 등이 반영되었기 때문이다. 여기에, 인수 관련 intangibles $561M 을 상각하였다. 이를 고려하면 영업이익률은 33% 정도이다. 23년 1월에 ChartIQ 라는 charting provider 를 인수하였는데, 시너지가 난다면 더 증가할 수 있을 것으로 생각된다.

2.2 Ratings

2022년 및 2023년 모두 2021년 대비 매출이 대폭 감소, 영업이익률 또한 소폭 감소한 것을 확인할 수 있다.

상술하였지만, ratings는 시장 상황에 꽤 영향을 많이 받는다. 예를 들어 아래 그림은 2022년 2분기의 각 사업부문 별 매출인데, Ratings 부문이 전년 동기 대비 크게 감소한 것을 확인할 수 있다. 신용평가 매출은 issuance (주식 및 채권 신규 발행, IPO 등)에 비례한다. Issuance의 이유는 결국 신규 투자를 받기 위해서인데, 시장 상황이 좋지 않으면 아무래도 좋은 가격에 투자를 받기가 쉽지않아 issuance가 감소하고, 이에 따라 ratings 부문의 매출이 감소하게 된다. 경기 침체 없이 무사히 24년이 지나갈 확률이 점점 높아지고 있기에, 무난하게 매출이 증가할 것으로 생각된다.

2.3 Commodity Insights

2022, 2023년의 경우 IHS Markit 의 인수 비용 상각으로 인해 영업이익률이 2021년 감소한 것을 확인할 수 있다. 구독 매출이 대부분이다. 2023년, 2022년 각각 $131M, $111M 을 상각하였다는 것을 고려하면 약 43% 정도의 operating margin 을 기대할 수 있을 것으로 보인다. 실제로도 adjusted operating margin 은 46.1% 라고 발표하였다.

2.4 Mobility

구독 매출이 대부분이다. IHS Markit 인수로 새로 생긴 부문이다. 2023년, 2022년 각각 $301M, $241M 을 상각하였다는 것을 고려하면, 대략적으로 약 37% 의 operating margin을 기대할 수 있을 것으로 보인다. 발표된 adjusted operating margin 은 38.8% 였다.

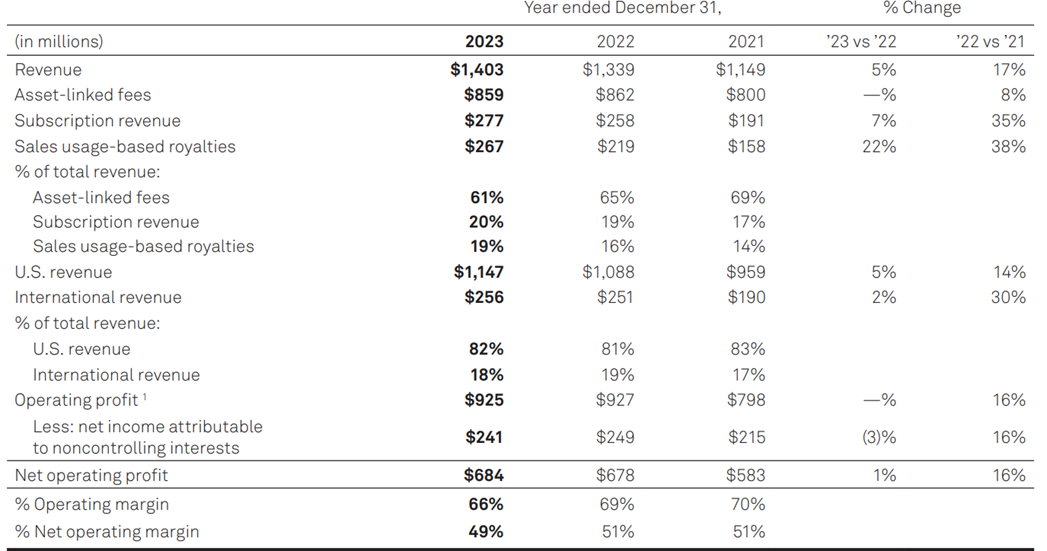

2.5 Indices

Index를 추종하는 ETF 같은 상품에서 나오는 수수료가 61%, 그 외 index 에 대한 정보를 받는 구독 매출이 20% 정도이다. 2021년 대비 영업 이익률이 소폭 감소하였는데, 상각비 $36M을 고려하면 오히려 조금 증가했다고 봐도 될 것 같다.

3. 총평

앞으로 점점 증가할 data 시장과 신용 평가에서의 절대 강자라는 점에서, 어떻게 보면 EDA 시장에서의 독과점을 기반으로 IP + EDA의 쌍두마차로 굴러가는 Synopsys, Cadence 와 비슷한 구조라고 볼 수 있겠다.

다음 포스트에서는 DCF에 기반하여 가치 평가를 해보겠다.

References

- Annual reports : https://investor.spglobal.com/sec-filings-reports/annual-reports/

- Quarterly earnings : https://investor.spglobal.com/Quarterly-Earnings/

- Commodity insights : https://www.spglobal.com/commodityinsights/ko/about

- Mobility : https://www.spglobal.com/mobility/en/topic/automotive-insights-analysis.html

- Market data vendor : https://marketdata.guru/market-data-guru-market-data-vendor-business-revenues-review-2023-the-race-continues/

'해외주식 > S&P Global' 카테고리의 다른 글

| S&P Global (SPGI) 2024년 1분기 실적 발표 (0) | 2024.04.28 |

|---|---|

| SPGI BofA US 1 list 추가 (0) | 2024.04.20 |

| S&P Global (SPGI, 스탠다드 앤 푸어스) DCF 가치 평가 및 적정 주가 계산 (0) | 2024.04.20 |