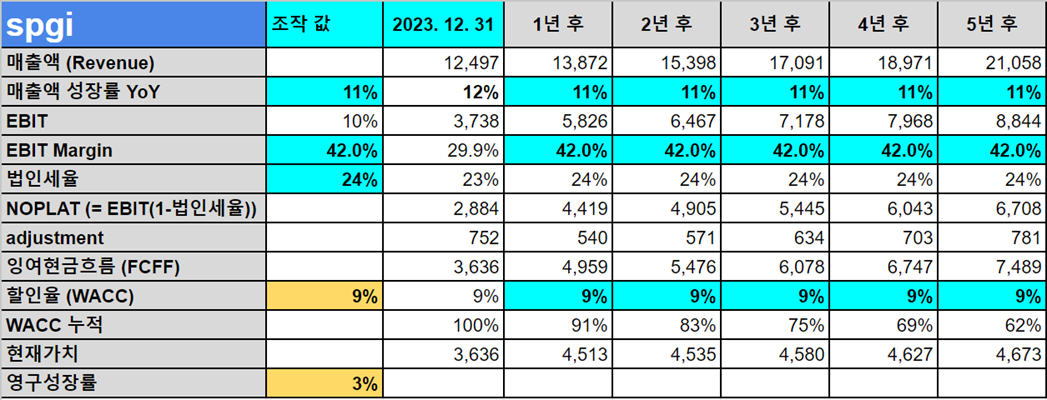

DCF 를 사용하여 간단하게 S&P Global (SPGI) 의 적정 주가 분석 및 가치평가를 해보겠다. 제일 최신 분기 (2023년 4Q) 의 값을 기준으로 계산하였으며, 다음과 같은 가정들을 기반으로 가치평가를 하였다.

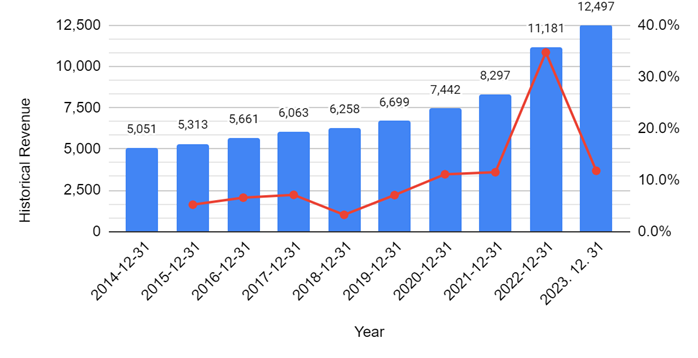

1. 9% 매출 성장률 가정

최근 투자자 presentation에서, 2024년의 예상 매출 성장률을 7~9%라고 하였다. 아래는 SPGI 의 최근 10년 간의 매출 및 매출 성장률로, 합병으로 인한 outlier 인 2021에서 2022년의 케이스를 제외하면 최근 5년간 대체로 7~11% 사이의 매출 성장률을 보였기에, 앞으로 5년간 9%의 매출 성장률을 보일 것으로 가정하자. 일단은 9% 로 가정하였지만, 여러 케이스를 가정하여 대해 가치평가를 해볼 것이다.

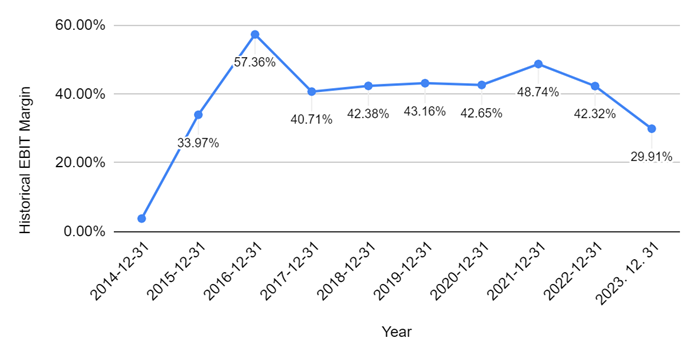

2. EBIT Margin 42% 가정

아래는 최근 10년간의 EBIT margin 이다. Outlier를 제외하고는 42% 를 거의 유지하였기에, EBIT margin 은 42%를 가정하였다.

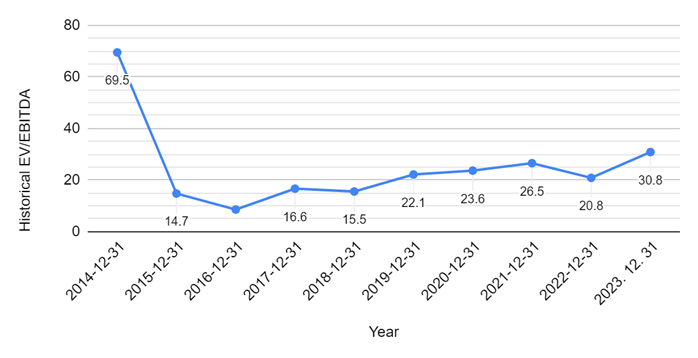

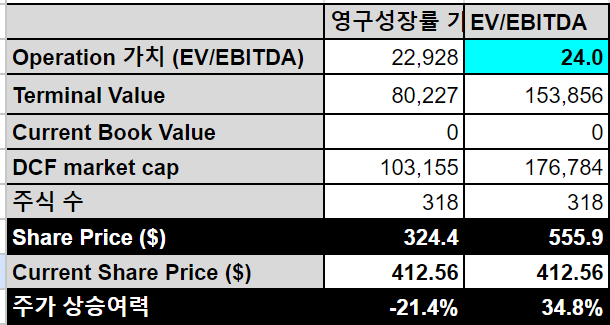

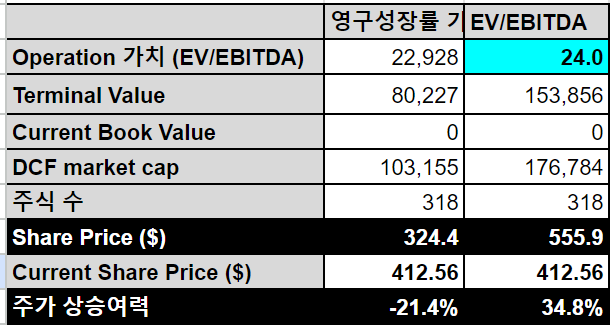

3. EV/EBITDA 는 24 가정

5년 후 EV/EBITDA 는 근 5년간 평균값인 24로 가정하였다.

4. 그 외 지표들은 최근 3년 평균 사용

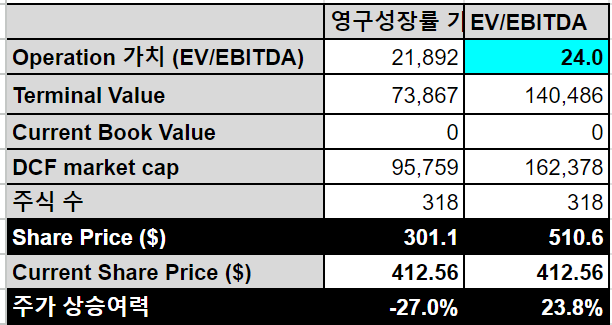

DCF 결과

이러한 가정들로 DCF를 수행하면, 아래와 같이 적정주가는 주당 $510로, 현재 (4월 20)일 주가 $412 대비 약 24% 정도의 상승 여력이 있다고 판단된다.

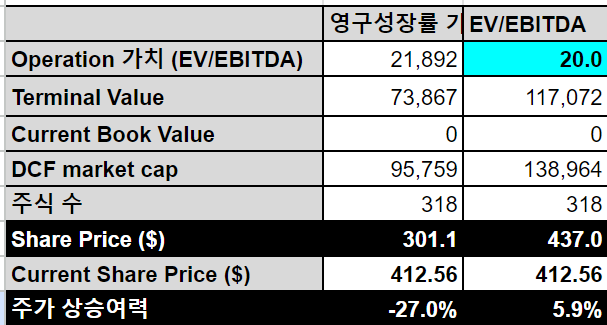

동일한 가정하에서 EV/EBITDA 를 최근 5년간 최저값인 20으로 해보면, 적정주가는 주당 $437로, 여전히 현재 주가 대비 약 6%의 상승 여력이 있다고 판단된다.

조금 더 희망적인 케이스로, AI 덕분에 매출이 multiple 이 향상되어 향후 5년간 매출 성장률 11%을 달성하고, 5년 후 EV/EBITDA가 24로 가정하면 적정 주가는 $556로, 현재가 대비 35% 정도의 상승 여력이 있다.

마지막으로, bad scenario 로 향후 5년간 7% 매출 성장률과, 5년 후의 EV/EBITDA 값으로 20을 가정하면, 적정주가는 주당 401달러로, 현재 주가 대비 -2.7% 하락 할수 있다.

Bad scenario 에도 하락 여력이 적고, 앞으로 꾸준히 이익이 날 수 밖에 없는 독점적인 신용 평가 사업부를 보유했다는 점을 고려하면, 현재 가격은 상당히 매력적으로 생각된다. 또한, AI (현재는 LLM)의 발달로 금융 데이터를 가공하여 제공하는 market intelligence 사업부의 margin이 증가할 수 있다는 가정이 충분히 현실적이라고 생각되기에, EV/EBITDA 및 매출 성장률 또한 현재보다 높게 평가될 가능성이 높다고 생각된다. 이렇다면, 적정 주가는 good scenario 에 해당할 것이기에 (또는 그 이상), 투자 대상으로 예의 주시해야 한다고 생각한다.

주의 : 본 글은 매수/매도 추천이 아닙니다. 투자 판단에 책임을 지지 않으며 어떠한 경우에도 법적 근거로 사용될 수 없습니다.

'해외주식 > S&P Global' 카테고리의 다른 글

| S&P Global (SPGI) 2024년 1분기 실적 발표 (0) | 2024.04.28 |

|---|---|

| SPGI BofA US 1 list 추가 (0) | 2024.04.20 |

| S&P Global (SPGI, 스탠다드 앤 푸어스) 기업 분석 (0) | 2024.04.10 |