DCF를 통해 Canadian Pacific (CP)의 valuation을 해보자. DCF 방법은 기존 글에서 설명하였다.

2023.10.20 - [투자관련정리/Valuation] - 주식 가치 평가 DCF (현금흐름할인법)

주식 가치 평가 DCF (현금흐름할인법)

주식 투자를 할 때, 아무리 좋은 기업이라도 과하게 비싸게 산다면 상당히 오랜 기간 동안 고통 받을 수 있기에 어떠한 기업을 매수하기 전 기업의 가치 평가는 필수적이다. 비즈니스의 가치 평

stockvaluation.tistory.com

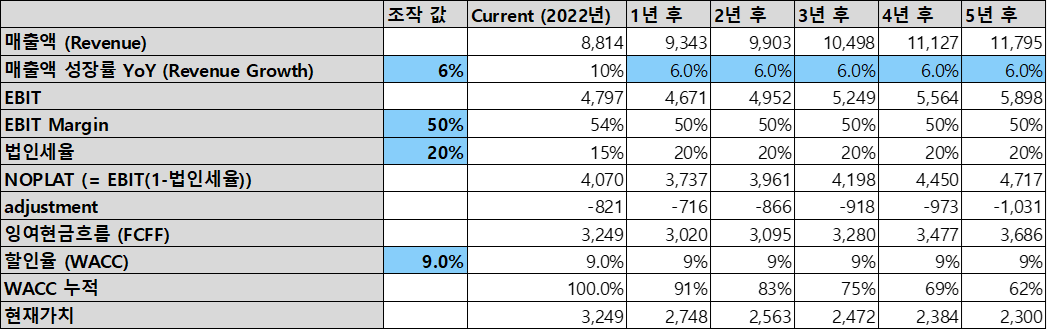

먼저 매출액 성장률 및 EBIT margin의 추이를 보면 아래와 같다. 최근 추세를 고려하면, 평균적으로 6%의 성장률 및 50% 정도의 EBIT Margin을 가정하면 적절할 것 같다.

이를 기반으로 5년치 현금흐름을 추정해보면 아래와 같.

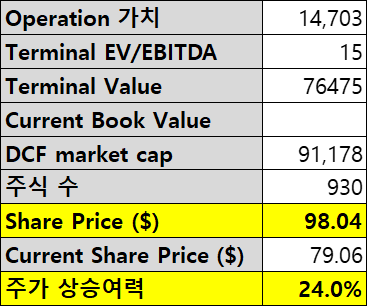

EV/EBITDA를 기준으로 Terminal value를 계산해보자. Historical EV/EBITDA 값은 아래와 같다. 점점 받는 multiple이 높아지는 것을 확인할 수 있다. 2020과 21년의 값보다는 조금 낮고, 19년의 값보다는 높은 15를 사용하자.

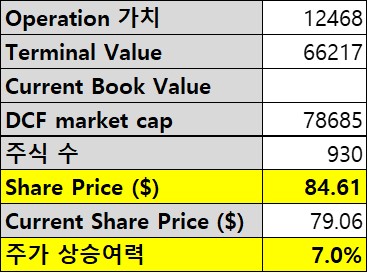

이때 적정 주가는 아래와 같이 $84로 계산되며, 현재 주가 대비 상승 여력은 7% 이다.

추가 시나리오 멕시코 노선과의 시너지로 성장률이 8% 정도로 증가하고, EBIT Margin은 최근의 54% 정도로 유지된다면, 적정주가는 아래와 같이 $98로 계산되며, 이때 주가 상승여력은 24% 이다. 여기서 더 높은 multiple을 받게 되어 EV/EBITDA 값도 더 된다면, 추가적으로 더 증가할 수 있다.

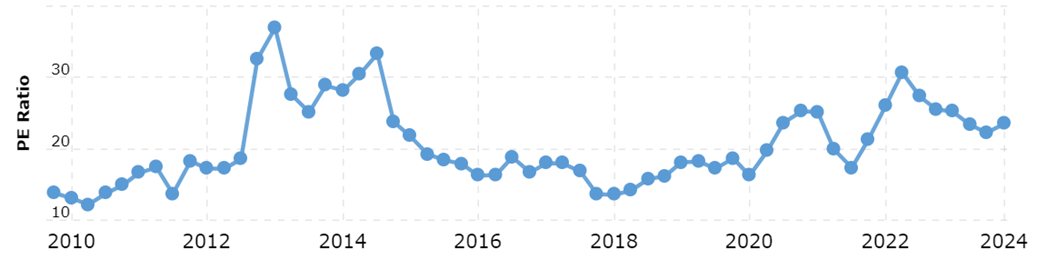

다음으로, historical PER을 보자. 2021년 말 ~ 2022년의 하락 장에서는 multiple의 상승으로 가격을 유지한 것을 확인할 수 있다. 아마 Kansas city와의 합병 시너지에 대한 기대감으로 multiple이 높게 책정된 것 같다.

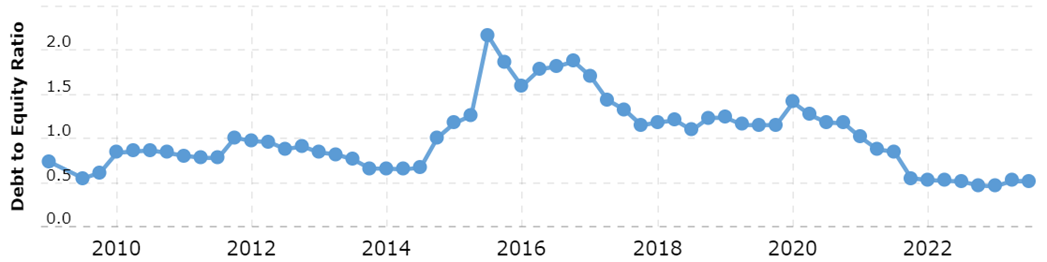

PBR 의 경우 최근 2.3~2.4 사이를 왔다갔다 하고 있다. Debt/Equity ratio는 아래와 같다. 0.5 정도를 유지하고 있어, 재무적으로 크게 문제가 되지는 않을 것 같다.

현재 주가 자체도 그렇게 비싸보이지는 않고, 앞으로 리쇼어링 + 얕은 경기침체로 아메리카 대륙에서의 물류량이 증가할 것으로 생각한다면 계속 지켜봐야 하는 종목이다.

주의 : 본 글은 매수/매도 추천이 아닙니다. 투자 판단에 책임을 지지 않으며 어떠한 경우에도 법적 근거로 사용될 수 없습니다.

'해외주식 > Canadian Pacific Kansas City' 카테고리의 다른 글

| Canadian Pacific (CP) 2023년 4분기 실적 발표 (0) | 2024.01.31 |

|---|---|

| Canadian Pacific Kansas City (CP) 기업 분석 및 주가 전망 (1) (2) | 2024.01.06 |