아리스타 네트웍스 (ANET)의 가치평가를 해보자. DCF 를 통한 절대가치평가법을 사용해보겠다.

2023.10.20 - [투자관련정리/Valuation] - 주식 가치 평가 DCF (현금흐름할인법)

주식 가치 평가 DCF (현금흐름할인법)

주식 투자를 할 때, 아무리 좋은 기업이라도 과하게 비싸게 산다면 상당히 오랜 기간 동안 고통 받을 수 있기에 어떠한 기업을 매수하기 전 기업의 가치 평가는 필수적이다. 비즈니스의 가치 평

stockvaluation.tistory.com

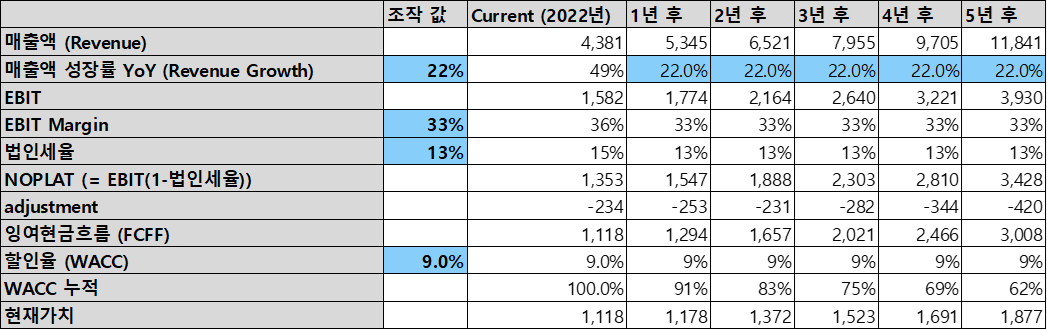

FCF 계산을 위해, 지난 3년 평균 값을 기반으로 매년 22%의 성장률 및 33%의 EBIT Margin 을 가정하였다.

EBIT margin의 경우 2014년 상장 이후 초반에는 10% ~ 20% 대로 변동이 있다가, 2019년 부터는 30% 초중반대로 안정된 모습을 보인다. 또한, cloud (데이터센터) 향에 비해 상대적으로 마진율이 높은 campus 및 enterprise 쪽으로 진출하여 해당 부분에서의 점유율 또한 높아지고 있기에, 33%의 EBIT Margin 가정은 꽤 타당하다고 생각된다.

성장률의 경우, 지난 3년의 평균은 24% 이지만, 이보다 살짝 낮게 22%로 잡았다. 고려한 사항들은 아래와 같다.

- 데이터센터 시장의 연평균 성장률 17%로 가정

- 데이터센터 향 스위치 중 고속 스위치 시장이 더 크게 증가할 것이기에, 동사의 스위치 시장 점유율 증가할 것

- 캠퍼스 향 점유율이 아직 낮아 해당 시장에서의 매출은 크게 증가할 것

각각을 좀 더 살펴보자. 먼저 클라우드 산업의 경우 research 기관마다 다르지만, 대략 2030년까지 적게는 14% 부터 많게는 20%의 CAGR (연평균 성장률)을 보일 것으로 예상하고 있다. 14%와 20%는 복리로 누적될 시 차이가 꽤 크지만, 간단하게 생각하여 평균적으로 17%의 성장률을 보인다고 가정하자.

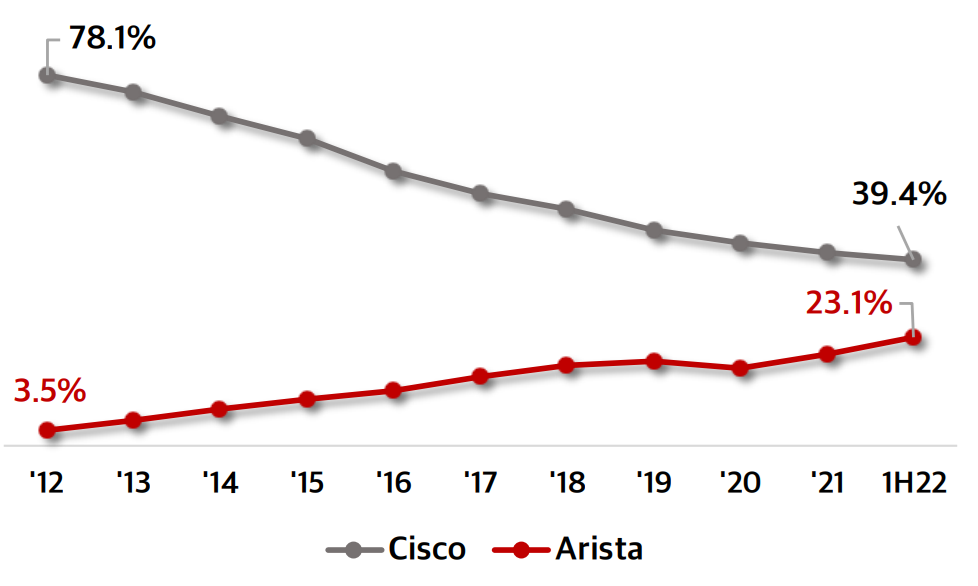

전체 데이터 센터 스위치 시장에서 아리스타는 계속 점유율 높여가고 있다. 아래는 Cisco와 Arista 의 데이터센터 스위치 시장 점유율을 나타낸 것인데, Arista가 꾸준히 치고 올라오는 것을 확인할 수 있다.

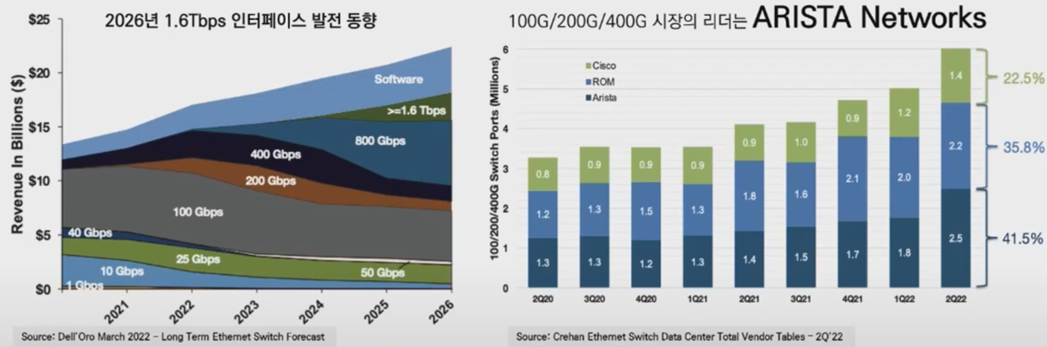

100G 이상의 고속 스위치 시장에서는 이미 Arista가 경쟁사 대비 높은 점유율을 보이고 있어 점유율이 올라갈 room은 상대적으로 낮지만, 앞으로 데이터센터 시장에는 점점 고속 스위치 위주로 사용될 것이기에 아리스타의 매출 성장율은 높을 것 이다.

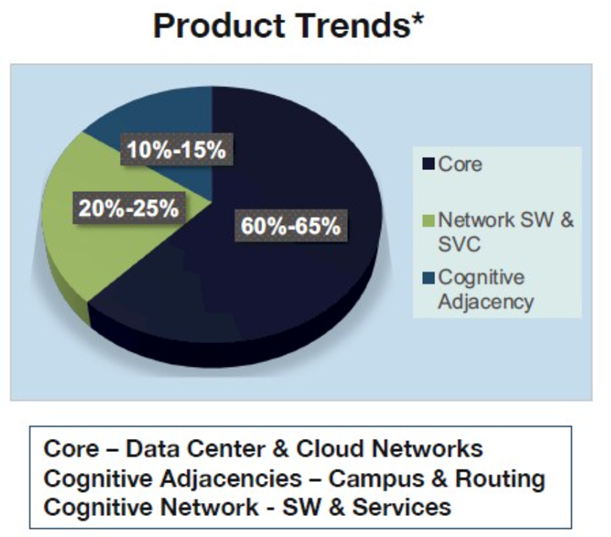

캠퍼스향 매출의 경우, 아리스타의 점유율이 한자릿수 초반 대라고 한다. Campus 향 매출의 경우 현재 아리스타 전체 매출의 10~15% 정도를 차지하고 있다. 점유율이 매우 낮기에, 점유율의 빠른 증가 시 매출이 급증할 수 있다. Cognitive Adjcaency가 캠퍼스 향 매출을 의미한다.

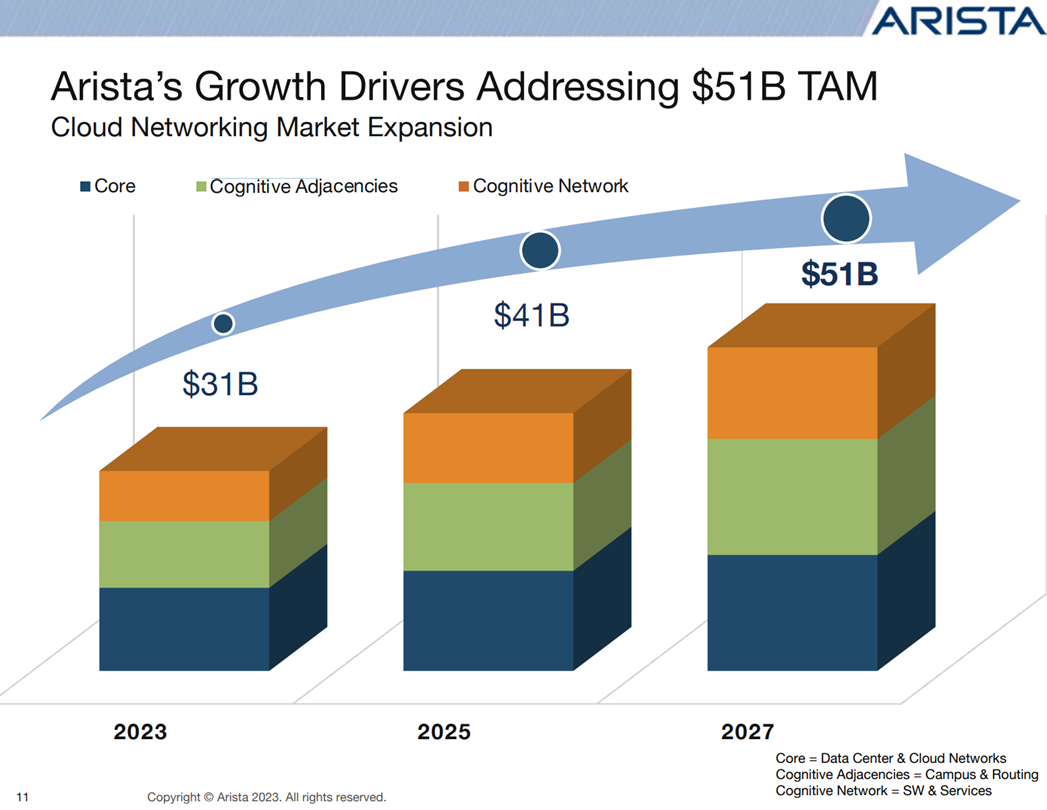

참고로 Arista 가 예상하는 TAM (Total Addressable Market)성장은 아래와 같다.

이제 추정한 매출성장률 및 EBIT Margin을 기반으로 DCF를 해보자. 5년 간의 FCF를 계산한 후, 잔존가치로는 ANET의 historical EV/EBITDA 중 밴드 하단의 값을 곱하여 최종 EV를 산출하였다.

먼저 향후 5년간의 예상치는 아래와 같다.

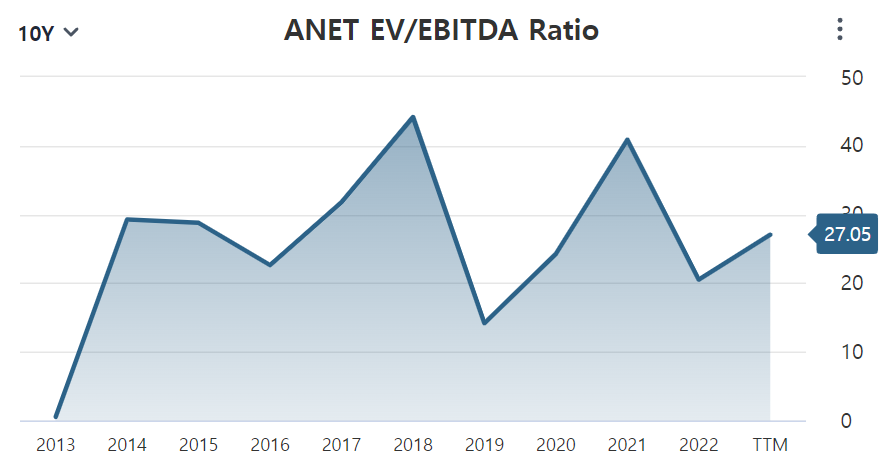

Terminal value를 구하기 위해, historical EV/EBITDA를 확인해보면 아래와 같다. 2019년에 14까지 내려가긴 했었지만, 당시의 경우에는 매우 특수한 상황이었다. 19년에는 META와 MSFT가 모든 주문을 취소하며 데이터센터 시장에 대한 불신으로 낮은 EV/EBITDA를 받았던 시기로, 해당 시기를 제외하면 EV/EBITDA는 20 밑으로 떨어진 적이 없다. 따라서, 잔존가치 계산 시 EV/EBITDA 값으로는 20을 사용하자.

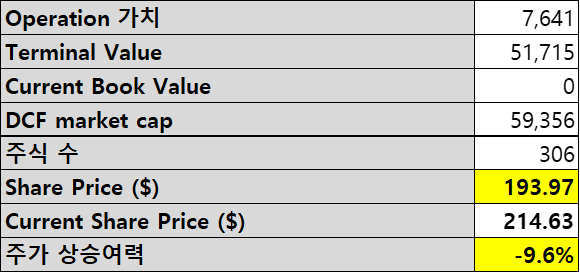

DCF 결과는 아래와 같다. 주당 가치가 현재 주가보다는 살짝 낮게 계산된다.

여기서, 아래 2가지 항목이 적용된다고 가정해보자.

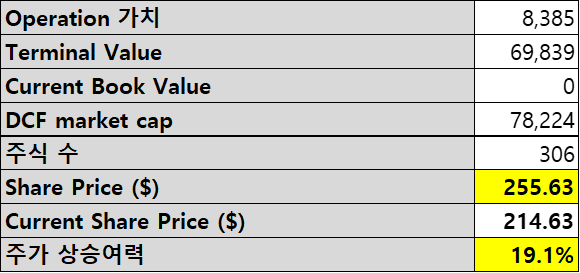

- CloudVision 매출 증가 및 상대적 고마진인 Campus 향 매출 증가로 EBIT Margin 이 36%로 증가

- EV/EBITDA로 역사적 밴드 하단 값 대신 매우 좋지 않았던 2019년을 포함한 5년 평균 값인 25 사용

이 경우, 아래와 같이 적정 주가는 $255로 계산된다.

개인별 관점에 따라 저평가 되어 있을수도, 고평가 되어 있을수도 있지만 앞으로 클라우드 시대에서 항상 주시하고 있어야 하는 종목임에는 분명하다.

'해외주식 > Arista Networks' 카테고리의 다른 글

| 아리스타 네트웍스 Arista Networks 2023년 4분기 실적 정리 (1) | 2024.02.14 |

|---|---|

| 아리스타 네트웍스 Arista Networks 와 Peer 그룹 비교 (1) | 2023.11.21 |

| 아리스타 네트웍스 (Arista Networks, ANET)의 경쟁사 대비 장점 (0) | 2023.11.18 |

| 아리스타 네트웍스 Arista 2023년 3분기 실적 10Q 보고서 정리 (0) | 2023.11.12 |

| 아리스타 네트웍스 Arista Networks 기업 분석 (1) | 2023.11.11 |