2023.10.20 - [투자관련정리/Valuation] - 주식 가치 평가 DCF (현금흐름할인법)

주식 가치 평가 DCF (현금흐름할인법)

주식 투자를 할 때, 아무리 좋은 기업이라도 과하게 비싸게 산다면 상당히 오랜 기간 동안 고통 받을 수 있기에 어떠한 기업을 매수하기 전 기업의 가치 평가는 필수적이다. 비즈니스의 가치 평

stockvaluation.tistory.com

[본 글에 사용된 예시는 참고용이며 매수매도 추천이 아닙니다. 투자 책임은 투자자 본인에게 있습니다]

이전 포스트의 마지막에서 설명하였듯이, FCF 계산 시 자본적지출 항목에 회계 보고서에 표기된 CAPEX만을 적용하면 값이 이상하게 계산되는 케이스들이 있다.

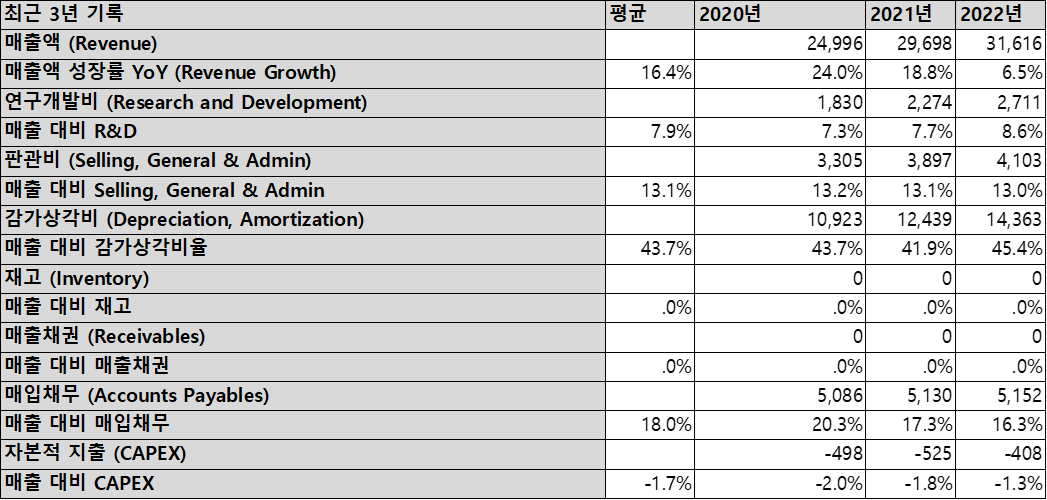

Netflix (티커 : NFLX)가 대표적인 예시이다. 앞서 설명한대로 넷플릭스에 대해 DCF를 해보자. 간단하게, 최근 3년의 데이터를 사용하겠다. 최근 3년의 데이터와 평균값은 아래와 같다.

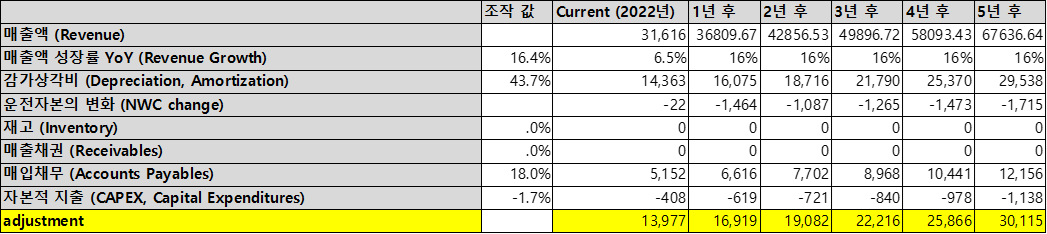

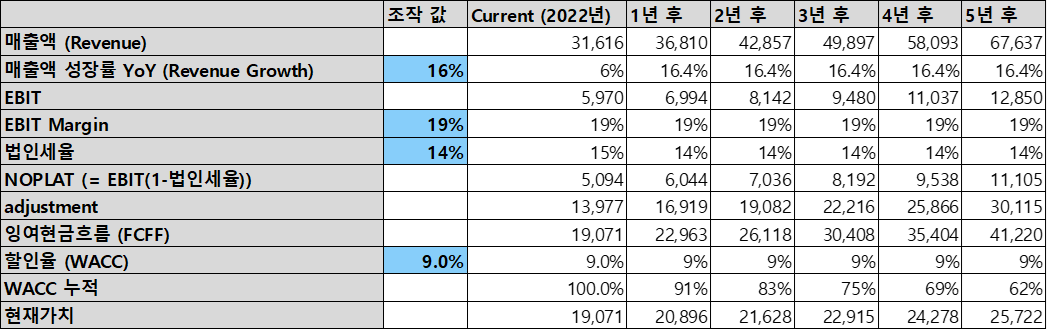

이를 활용하면 DCF를 해보자. 미래 5년을 예측하여 DCF를 수행하였으며, 영구성장률은 3%, 할인율 (WACC)는 9%를 사용하였다.

먼저 앞서 설명하였듯이, NOPLAT에 가감해줄 감가상각비, 순운전자본변동, CAPEX를 모두 모은 adjustment는 아래와 같이 계산된다.

이를 활용하면 미래 FCF 및 FCF의 현재 가치는 아래와 같이 계산된다.

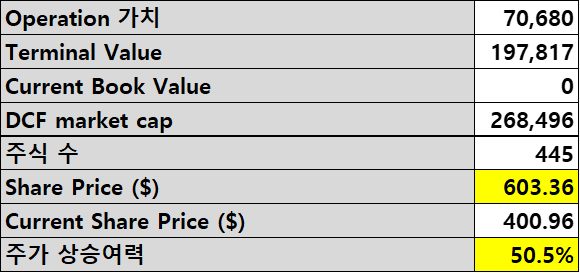

최종적으로 Terminal Value와 Operation 가치를 더하여 기업 가치를 계산한 후, 총 주식 수로 나누면, DCF를 통한 내재가치는 무려 주당 $1251로, 현재 주가의 3배가 넘는다.

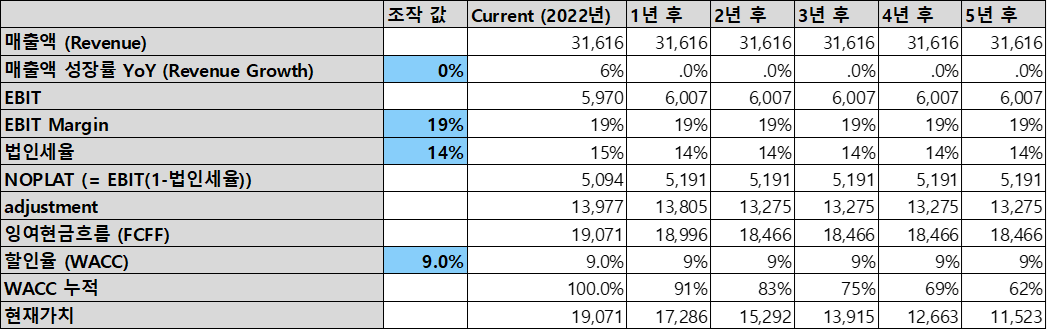

혹시 너무 성장률을 높게 잡아서 DCF로 계산한 적정주가가 현재 주가에 비해 매우 높게 나오는 걸까? 극단적으로, 성장률을 0%로 잡고 계산해보자. 향후 5년간 성장률이 0%인 경우의 FCF 계산은 아래와 같다. 성장을 하지 않기에, 당연히 미래의 FCF의 현재 가치는 점점 줄어드는 것을 확인할 수 있다.

이렇게 성장률을 0%로 잡았음에도 DCF를 통한 적정주가는 아래와 같이 주당 600달러가 나온다. 여전히 현재 주가보다 무려 50%나 높다.

그렇다면 당장 넷플릭스를 매수해야 할까? 월가의 전문가들이 이것도 몰라서 넷플릭스를 사지 않는 것은 아닐 것이다. 무엇이 잘못된 걸까? 비밀은 현금흐름표의 기타영업활동 부분에 있다.

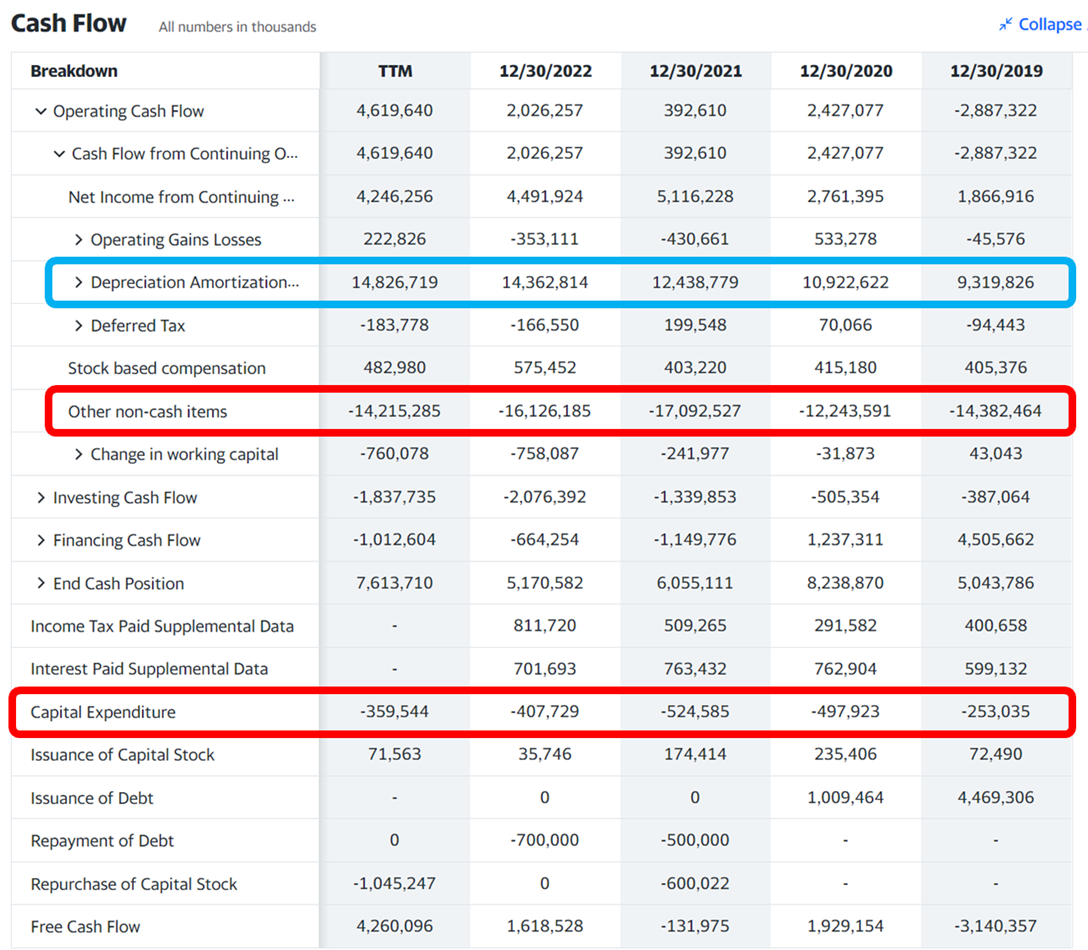

Yahoo finance에서 넷플릭스의 현금흐름표를 보면, 아래와 같다. 파란색으로 표시된 항목이 Depreciation Amortization, 즉 감가상각비 부분이다. 2022년의 감가상각비는 14800M 달러에 달한다. 그렇다면, 저만한 양의 감가상각비를 만들어내어야 하는 CAPEX는 얼마일까? 현금흐름표에 2022~2019년까지 CAPEX 항목으로 표기된 금액은 200~400M 달러 정도로, 감가상각비에 비하면 턱없이 부족한 것을 알 수 있다. 이제 Other non-cash items 항목, 즉 기타영업활동 부분을 보면, 12000~17000M 정도가 유출된 것을 확인할 수 있다. 해당 항목의 정체는 무엇일까? 넷플릭스의 경우, 컨텐츠 제작 및 매입 시 발생하는 현금 유출이 해당 부분에 기록된다.

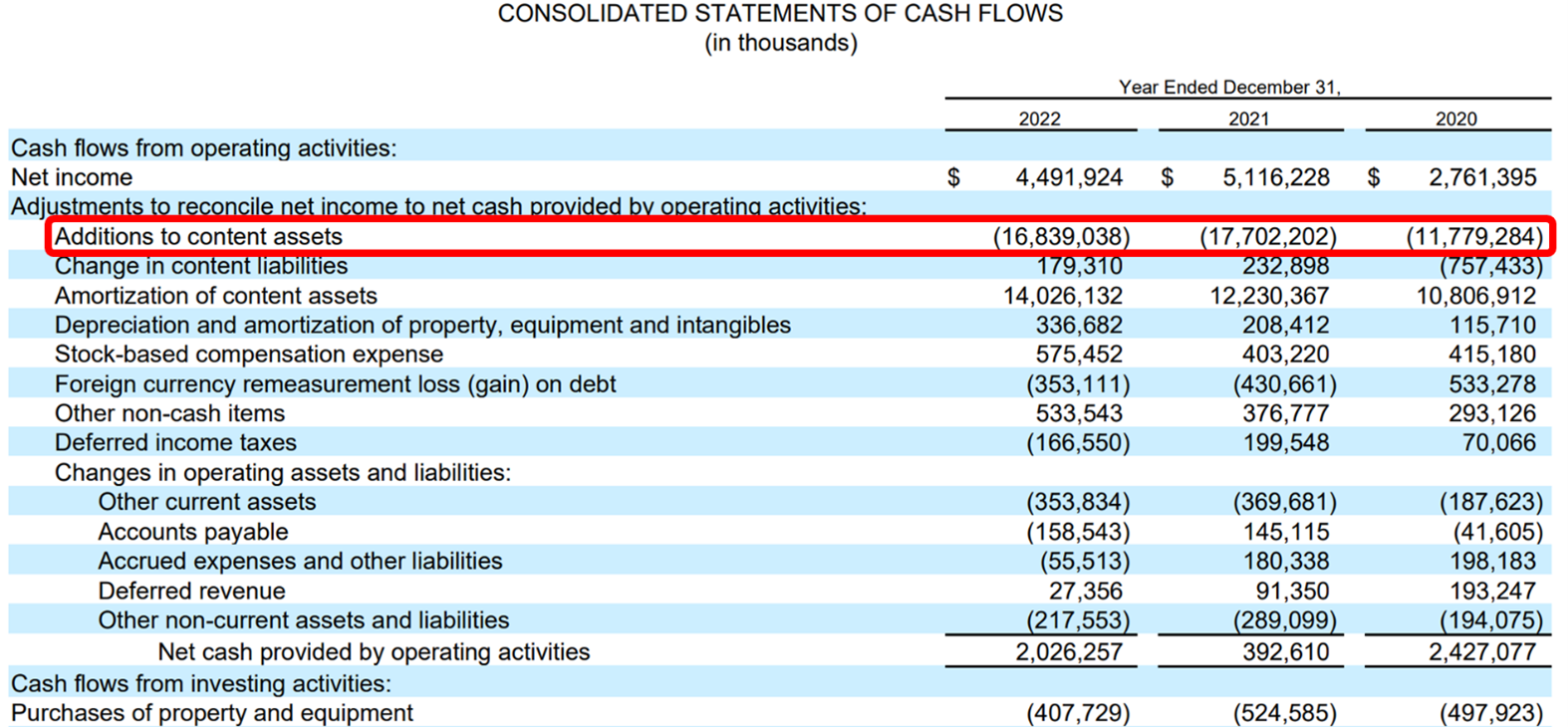

넷플릭스의 10k 보고서를 보면, 이를 더 자세히 파악할 수 있다. 아래는 2022년 netflix의 10k 보고서로, additions to content assets 항목에 위의 other non-cash items와 비슷한 규모의 값이 보고된 것을 확인할 수 있다. 참고로, 넷플릭스의 컨텐츠는 회계정책상 4년에 걸쳐 감가가 이뤄지며, 매년 일정비율씩 감가상각을 반영하는 정률법이 아니라 초기에 높은 비용을 차감하는 가속상각법을 사용한다.

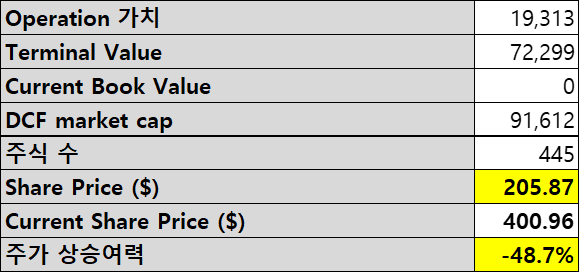

해당 항목을 자본적 지출에 추가하여 다시 DCF를 수행해보자. 10k 보고서에서 해당 항목들을 모두 가져올 수도 있지만, 대신 stockanalysis 사이트에서 Other Operating Activities 항목을 가져오자. 콘텐츠 제작 및 매입 비용 외에도 약간은 다른 비용이 포함되어 있기에, 해당 값의 95% 정도만 실제 CAPEX와 유사한 비용이라고 가정하면, 아래와 같이 DCF 추정값이 나온다. 제일 처음의 DCF에 비해 adjustment 항목이 많이 조정된 것을 확인할 수 있다.

이때의 DCF로 계산한 주가는 205달러로, 현재 주가에 비해 많이 낮은 것을 확인할 수 있다.

DCF를 계산할때 CAPEX 외 항목을 포함해야 하는지는 어떻게 판단할 수 있을까? 어떤 기업의 현금흐름표에서 기타 영업 활동에 CAPEX와 유사한 역할을 하는 항목이 포함되었는지 판단하는 제일 정확한 방법은 10k 보고서를 읽어보는 것이지만, 간단하게는 CAPEX와 other operating activity 항목을 비교하여 확인할 수 있다. 보통 CAPEX가 other operating 항목에 비해 유난히 작은 기업의 경우가 그에 해당한다.

Conclusion

두 포스트에 걸쳐 DCF에 대한 기본적인 내용을 살펴보았다. DCF는 이론적으로는 훌륭하지만, 투자에 직접적으로 적용하려면 각 변수를 어떻게 설정하는지에 따라 결과의 variation이 매우 넓을 수 있어 주의해야 한다.

DCF 결과에 영향을 미치는 여러 factor 들이 있지만, 그 중 중요한 것들은 매출 성장률, EBIT margin, 할인율이라고 생각한다. 영구성장률의 경우도 중요하지만, 개인적으로는 EV/EBITDA 기반의 방법을 더 선호한다. 앞의 두 factor (매출성장률, EBIT margin)은 기업의 성장성과 관련된 부분이고, 할인율은 결국 기준 금리와 연관된 부분이다. 결국 기업에 투자를 할때는 해당 기업의 성장성과 현재/미래의 금리 상황 두가지를 main으로 고려해야 한다는 것을 다시 한번 확인할 수 있다.

'투자관련정리 > Valuation' 카테고리의 다른 글

| PER의 의미 및 투자 활용법 (2) (0) | 2023.10.23 |

|---|---|

| PER의 의미 및 투자 활용법 (1) (0) | 2023.10.22 |

| 주식 가치 평가 DCF (현금흐름할인법) (1) | 2023.10.20 |