주식 투자를 할 때, 아무리 좋은 기업이라도 과하게 비싸게 산다면 상당히 오랜 기간 동안 고통 받을 수 있기에 어떠한 기업을 매수하기 전 기업의 가치 평가는 필수적이다. 비즈니스의 가치 평가 방법은 크게 절대적 가치평가방법과 상대적 가치평가 방법의 2가지로 나뉜다. 이 중 절대적 가치평가 방법에는 현금흐름할인법 (Discounted Cash Flow), 즉 DCF 및 배당할인모델 등 여러 방법이 있는데, 이번 포스트에서는 제일 대표적인 DCF에 대해 알아보자.

DCF에 대해 간단하게 설명하면, 존 버 월리엄스 (John Burr Williams)라는 경제학자가 1938년 제안한 것으로 “어떠한 자산의 가치는, 그 자산이 미래에 창출할 잉여현금흐름의 현재 가치의 합이다” 라는 가정에 기반한다. 미래에 창출할 잉여현금흐름은 기업이 영구히 지속될 것이라는 가정하에 계산되며, 미래의 현금흐름은 할인율 (WACC)를 고려하여 현재의 가치로 환산된다. 이렇게 DCF를 통해 계산된 가치에 자기자본을 더하면 해당 기업의 내재가치가 나오게 되고, 이를 총 주식 수로 나눠주면 적정 주가가 산출된다. 다만, 자기자본의 경우는 더하지 않아도 valuation 시 큰 차이가 없는 경우가 꽤 많기에 어차피 DCF 시 발생하는 오차를 고려한다면 굳이 더할 필요는 없다.

DCF는 이론적으로는 완벽하지만, 미래 현금 흐름 가정 및 할인율에 따라 추정 값의 variation이 넓어질 수 있다. 따라서 민감도 분석 등이 추가로 진행되어야 한다. 또한, 현금흐름을 창출하지 못하는 스타트업 등에 대해서는 평가가 어렵다. 해당 기업들에 대해서는 안정기에 접어들 경우 어떠한 형태가 될지 등의 추가 가정이 필요하다.

본 포스트에서는 시놉시스 (Synopsys, ticker SNPS)를 예제로 하여 대하여 DCF를 해보겠다. 시놉시스의 경우에는 이미 충분한 현금흐름을 창출하고 있는 회사이기에, DCF의 예시로 적합하다. 재무 정보를 파악하기 위한 데이터는 https://stockanalysis.com/stocks/snps/financials/ 에 표기된 값을 사용하였다. 그 외 macrotrend, Yahoo finance 등에서도 재무를 확인할 수 있다. 각 사이트마다 세부 회계 정보를 분류하는 방법이 조금씩 다르기에 세부 사항은 다를 수 있지만, 중요한 정보들은 동일하기에 어디 것을 사용하더라도 큰 문제는 없다. 전체 계산 과정은 아래와 같다.

- FCF 계산

- EBIT (Earnings before interest and taxes)

- - 순운전자본변동

- - 자본적지출 (CAPEX 등)

- + 감가상각비 (Depreciation and Amortization)

- 미래 FCF 추정 및 현재 가치로 환산

- Terminal Value (TV) 계산

- 기업가치를 총 주식 수로 나누어 적정 주가 계산

FCF 계산 시 FCFF를 사용하는 방법과 FCFE를 사용하는 방법이 있는데, 정교하게 행해지는 DCF의 경우 두 값이 모두 동일해야 한다. 본 포스트에서는 FCFF 기반의 방법을 사용하겠다.

1. FCF 계산

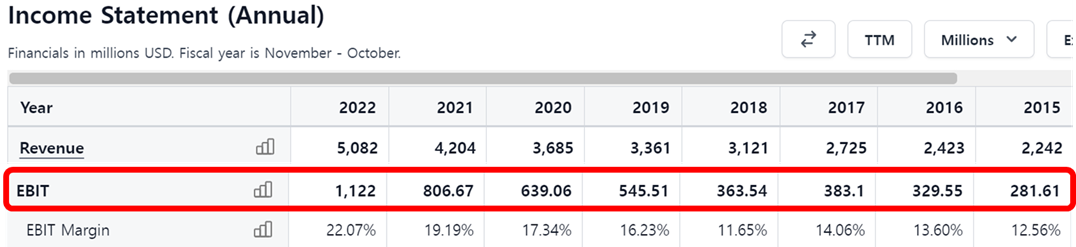

먼저 EBIT 에 대해 간단하게 설명하면, EBIT은 Earnings before interest and taxes 로 당기 순이익에서 이자와 세금을 제외한 것이다. EBIT은 실제 영업 활동으로 발생한 이익과 관련 없는 항목을 최대한 제외하고, 관련 있는 항목은 추가하여 영업 활동으로 인한 영향만을 보기 위한 지표이다.

미국 기업의 경우, Stockanalysis, Yahoo finance, macrotrend 등 대부분의 사이트들이 지난 몇 년간의 EBIT을 제공한다. 사이트마다 약간씩 값이 다르지만, 크게 차이나지는 않는다.

한국 기업의 경우, 아쉽게도 당해년도의 EBIT만 네이버 금융 등에 계산되어 있다. 한국 기업의 경우 영업과 관계없는 항목인 금융수익, 금융원가, 지분법손익 등을 고려하여 아래와 같이 계산할 수 있다.

- EBIT = 당기순이익 + 법인세비용 – 금융수익 + 금융원가 – 지분법손익

이렇게 구한 EBIT으로, FCF를 다음과 같이 계산할 수 있다.

- FCF = EBIT x (1 - 법인세율) + 감가상각비 – 순운전자본변동 + 자본적지출

식의 의미에 대해 차근차근 알아보자.

먼저 법인세의 경우 징수를 피할 수 없기에 해당하는 만큼이 현금흐름에서 제외된다. 다만, 이때 법인세는 손익계산서 상에서의 법인세가 아니라, 어떠한 가상의 법인세를 추정하여 제외한다. 이는 손익계산서 상에서의 법인세는 이자 비용 및 비영업활동에서의 손익까지 반영된 것이기 때문이다. 이는 영업이익의 크기에 따라 변동되며, 미국의 경우 실효세율 15% ~ 20% 정도 수준을 제외하면 된다. EBIT에서 법인세를 제외한 것을 세후영업이익 (NOPLAT) 이라고 한다. EBIT은 원래 재무제표에는 없지만, 미국기업의 경우 보통 손익계산서 (income statement)에서 찾아볼 수 있다.

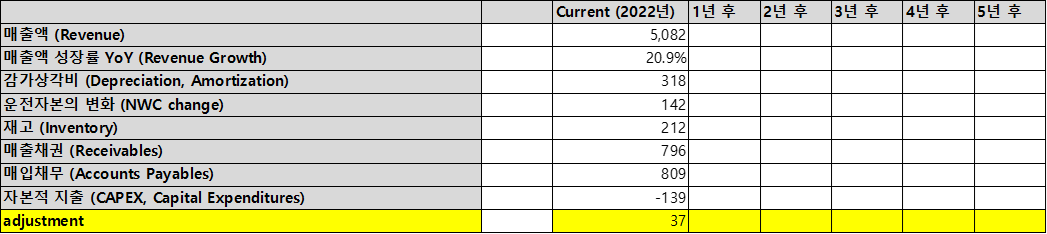

다음으로 감가 상각비를 더해주는 이유는, 감가 상각비는 실제로 해당 회계연도에 지출되지 않았지만, 회계 상으로는 유무형 자산에 대한 지출이 여러 해에 걸쳐 지출되고 있다고 가정한 것이기에 실제 현금 유출이 아니기 때문이다. 유무형 자산에 대한 지출은 추후 자본적지출 (CAPEX)를 반영할 때 다시 더해질 것이다. 감가상각비는 현금흐름표 (cash flow statement)의 Depreciation & Amortization 항목에서 찾아볼 수 있다.

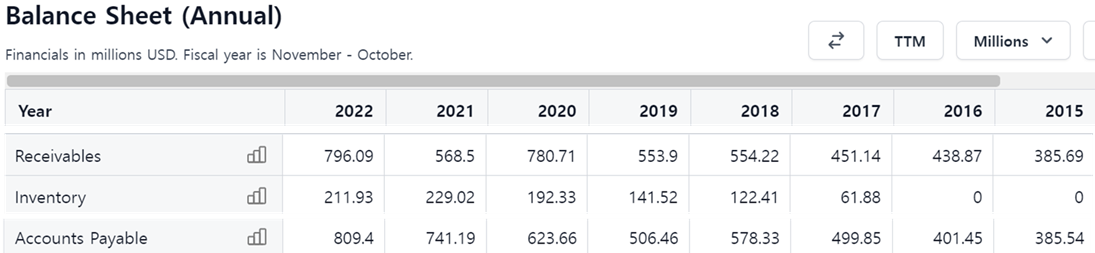

세번째로, 순운전자본의 변동을 제외해준다. 운전자본 (working capital) 이란, 회사를 운영하는데 들어가는 돈을 말한다. 회계 상으로는 재고, 매출채권, 매입채무 등이 해당된다. 이는 대차대조표 (balance sheet)에서 확인할 수 있다. 운전자본은 아래의 식으로 계산할 수 있다.

- 운전자본 = 재고 + 매출채권 – 매입채무

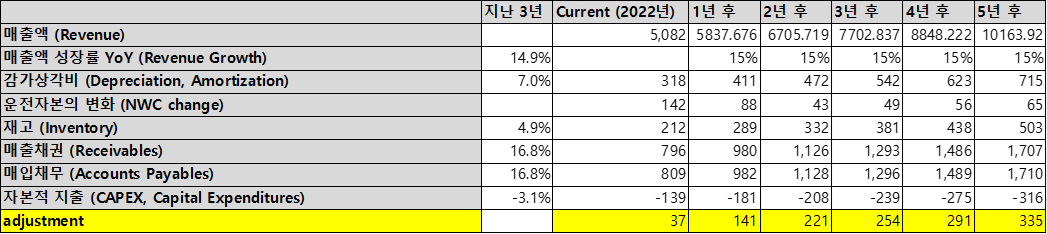

재고는 팔아야 하는데 팔지 못한 것이고, 매출채권은 물건을 팔았는데 받지 못한 돈이기에 운전자본에 + 로 들어간다. 반면, 매입채무는 남에게 주어야 하는데 주지 않은 돈이기에 운전자본에는 – 로 반영된다. 순운전자본의 변동은 당해년도의 운전자본과 이전해의 운전자본의 차이로 계산하면 된다. 예를 들어, 2022년의 순운전자본 변동은 (796.09 + 211.93 – 809.4) – (568.5 + 229.02 – 741.19) = 142.29 M 달러이다.

마지막으로, 자본적지출 항목을 제외해준다. 자본적 지출은 반도체 FAB 과 같이 영업활동에 필요한 자산의 취득 및 처분과 관계된 부분을 의미한다. 기본적으로는, 현금흐름표에서 Capitial Expenditures 부분을 확인하면 된다.

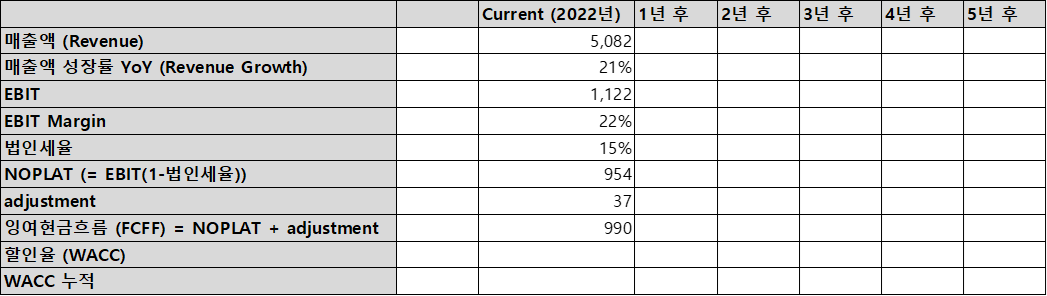

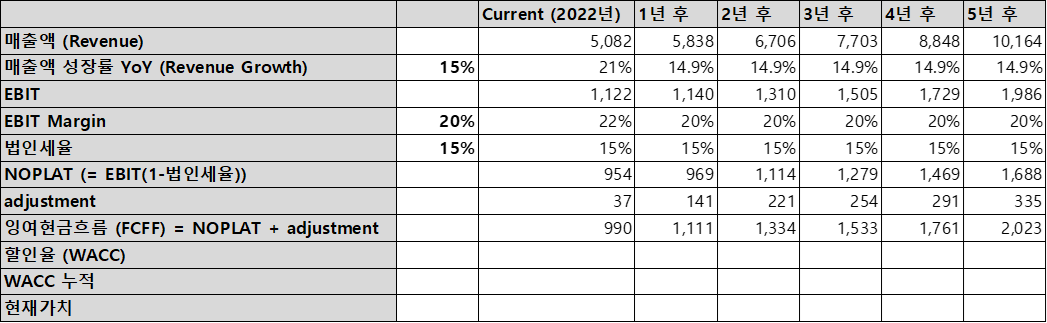

이렇게 해보면 당해년도의 FCFF가 아래와 같이 구해진다 (미래 5년치 추정 예정).

참고로, NOPLAT에 가감해주는 나머지를 묶어서 따로 빼면 관리가 쉬워진다. 가치평가의 대가인 다모다란 (Aswath Damodaran) 교수 또한 해당 항목들을 reinvestment라는 항목으로 따로 관리한다. 필자도 해당 항목들을 adjustment라는 항목으로 아래와 같이 따로 빼서 관리하였다.

2. 미래 FCF 추정 및 현재 가치로 환산

위에서 당해년도에 대해 FCF를 구한 방식과 동일하게, 미래의 FCF들을 구할 수 있다. 다만, 미래의 FCF를 구하기 위해서는 미래의 재무제표 값을 추정해야 한다.

일반적으로 DCF는 5년~10년 정도 일정 성장률로 매출이 성장한 후, 그 이후로는 매년 영구성장률만큼만 영원히 성장한다고 가정한다. 이번 포스트에서는 미래 5년치를 추정해보자. 미래의 성장률은 간단하게는 지난 몇년간의 성장률의 평균을 사용할 수 있다. 그러나, 가치평가를 더 제대로 하기 위해서는 해당 기업이 영위하고 있는 각 사업별 시장 크기 (= TAM, Total Addressable Market) 및 성장률, 해당 시장에서의 타겟 기업의 점유율 등을 기반으로 성장률을 추정해야 할 것이다. 본 포스트에서는 DCF의 설명이 목적이기에, 지난 3년간의 성장률 평균을 사용하였다.

FCF를 계산하기 위한 각 항목 별로도 미래의 변화를 예측해야 한다. 대부분 매출에 비례하므로, 간단하게 지난 몇 년간 매출 대비 %를 활용하는 방법으로 추정할 수 있다. 다만 cyclic 한 기업의 경우에는 해당 방법을 적용 시 오차가 커질 수 있다.

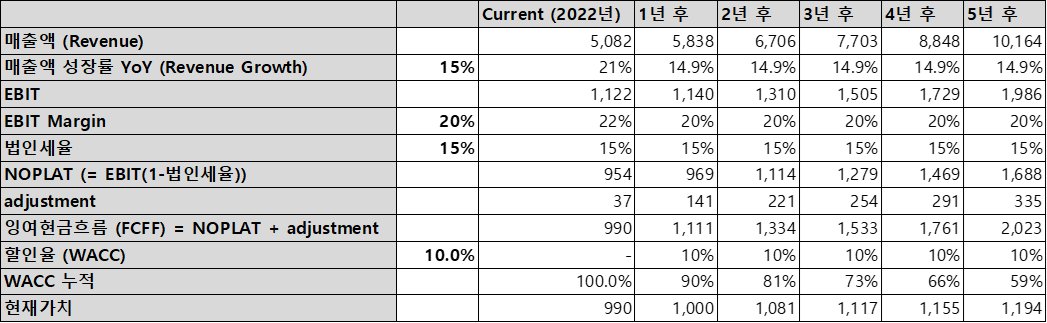

추정치를 통해 미래의 FCF를 구한 후, 해당 값을 현재의 가치로 환산하려면 할인율을 적용해야 한다. 할인율은 미래의 불확실성에 대한 것을 반영한 것으로, DCF의 경우 가중평균자본비용 (WACC, Weighted Average Cost of Capital) 이라는 것을 사용한다. 이론적으로 WACC를 정교하게 구할 수도 있지만, 필자는 기준금리에 주식의 기대수익률을 더하는 방법 + 어차피 행할 민감도 분석으로 충분하다고 생각하기에 현재 기준금리를 고려하여 10%의 WACC 값을 사용하겠다.

지난 3년 평균 값을 기반으로 책정한 매출 대비 각 항목의 값은 아래와 같다. 매년 15% 성장률 및 20%의 EBIT Margin을 가정하였다. 이를 통해, 미래의 FCF 값을 구할 수 있다. 계산에 사용한 adjustment 항목들도 첨부하였다.

할인율을 10%로 설정하면, 현재가치로 환산된 FCF 값은 아래와 같이 채워진다.

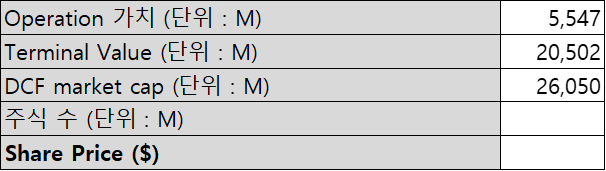

최종적으로, 미래 5년 동안의 총 operation 가치 = 5547M 달러가 된다 (1000 + 1081 + 1117 + 1155 + 1194).

3. Terminal Value (TV) 계산

마지막으로, 잔존가치를 계산한 후 이를 operation 가치에 더해 기업 가치를 추정해보자.

잔존가치 추정방법에는 크게 2가지가 있다.

첫번째로는 마지막 해의 값에서 기업이 영구적으로 영구성장률 (Permanent Growth Method) 만큼씩 매년 성장한다고 가정하는 방법이다.

두번째로는 마지막 해의 추정값에 EV/EBITDA 를 곱해서 계산하는 방식으로, 실무에서는 이 방법도 많이 쓰인다고 한다.

본 포스트에서는 첫번째 방법을 사용하겠다. 영구성장률은 GDP와 비슷하게 가정하며, 보통 0~5% 사이를 가정한다. 여기서는 3%를 사용하였다. Terminal Value 계산식은 아래와 같다. 유도 방법은 무한등비급수를 생각해보면 된다.

- Terminal value = 마지막해의 FCF x (1+ 영구성장률)/(WACC-영구성장률)

이렇게 계산한 TV와 Operation Value를 더해보면, 아래와 같이 DCF로 구한 기업의 가치가 계산된다.

4. 기업가치를 총 주식 수로 나누어 적정 주가 계산

기업의 주식 수는 income statement에서, shares outstanding 항목으로 구할 수 있다. 최종적으로, DCF를 통해 구한 기업의 주가는 아래와 같다.

이렇게, DCF를 통해 주식의 내재가치를 구해보았다.

위에서 한가지 얘기하지 않은 것이 있는데, 자본적지출 처리 시 기타 영업 활동 부분에 개념적으로는 CAPEX와 비슷하게 취급되어야 할 것들이 들어가 있는 경우가 있다. 한 예로, Netflix 와 같은 기업을 위에서 설명한 방식대로 DCF를 해보면 매우 높은 내재 가치가 계산될 것이다. 이는 회계방식의 차이에 따른 것으로, 이를 보정하는 방법은 다음 포스트에서 알아보자.

'투자관련정리 > Valuation' 카테고리의 다른 글

| PER의 의미 및 투자 활용법 (2) (0) | 2023.10.23 |

|---|---|

| PER의 의미 및 투자 활용법 (1) (0) | 2023.10.22 |

| 주식 가치평가 DCF (현금흐름할인법) 2 (0) | 2023.10.22 |