지난 포스트에서는 절대 가치평가법에 해당하는 DCF (현금흐름할인법)을 사용하여 여러 시나리오에 대해 시놉시스의 적정 주가를 계산해보았다. 이번 포스트에서는 상대가치평가법, 그 중에서도 PER을 위주로 synopsys의 가치평가를 해보자.

2023.10.21 - [해외주식/Synopsys] - 시놉시스 Synopsys 기업 분석 및 주가 전망

시놉시스 Synopsys 기업 분석 및 주가 전망

4. Valuation (주의) 본 글은 참고용이며 모든 투자에 대한 책임은 투자자 본인에게 있습니다 시놉시스의 가치 평가 및 주가 전망은 아래의 2가지로 해볼 생이다. DCF (Discounted Cash Flow)에 기반한 절대

stockvaluation.tistory.com

PER 과 관련된 자세한 내용은 아래 포스트에 정리하였다.

2023.10.22 - [투자관련정리/Valuation] - PER의 의미 및 투자 활용법 (1)

2023.10.23 - [투자관련정리/Valuation] - PER의 의미 및 투자 활용법 (2)

PER (Price Earnings Ratio)은 말 그대로, 주가 (Price)를 주당순이익 (EPS: Earnings Per Share)로 나눈 것이다. 즉, 주가와 현재의 순이익을 비교한 것으로, 기업이 현재 버는 돈에 비해 얼마나 저평가/고평가 되어 있는지를 직관적으로 알기 좋다. 특히, PER의 역수인 Earnings Yield는 주식의 기대 수익률을 의미하기에, 무위험 자산으로 취급되는 미국 국채 수익률과 비교하여 현재 주식의 매력도를 파악하기 용이하다.

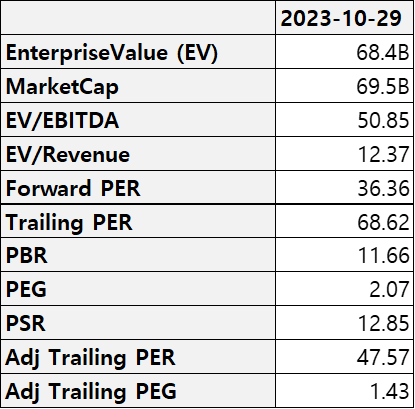

먼저, 현재 기준 시놉시스의 PER 및 기대수익률을 계산해보자. 10월 29일 기준으로 시놉시스의 시가총액은 69.5B 달러이고, 순이익은 TTM (Trailing Twelve Months) 기준으로 1034M 달러이다. 따라서, 현재 PER = 69.5B/1034M = 67.2 정도가 나온다. Yahoo finance에서는 68.62로 나오는데, 이는 diluted EPS로 계산했는지, 일반 EPS로 계산했는 지의 차이이다. 시놉시스의 경우 diluted EPS와 EPS 간의 차이가 2~3% 밖에 되지 않기에 차이가 크지는 않다.

Yahoo finance의 PER 68.62를 이용하여 Earnings Yield, 즉 기대 수익률을 계산해보면 1/68.62 = 1.46% 이다. 현재 안전자산인 미국 국채가 무려 5% 가량의 확정 이자를 주고 있는 상황에서 시놉시스의 기대 수익률은 상당히 낮다고도 볼 수 있다.

여기서, 연구개발비 및 판관비를 상각 (amortization)하여 다시 PER을 계산해보자. 연구개발비에 대해 5년, 판관비에 대해 3년의 감가상각을 적용해보면, 아래와 같이 R&D 및 판관비가 감소한다.

- R&D 비용 : 1680M 에서 1337M 로 감소

- 판관비 : 1134M 에서 1028M 로 감소

이를 반영하여 순이익르 조정해보면 현재의 1034M에서 1483M으로 증가하게 되고, 이를 기반으로 Trailing PER을 계산해보면 47.5 정도가 나온다. 여전히, earnings yield는 1/47.5 = 약 2% 정도로, 미국채 수익률과 비교하면 꽤 낮은 것을 확인할 수 있다. 그러나, 반독점적인 지위와 반도체 설계 시 대체 불가능하다는 점을 고려하면 이 정도의 multiple은 감수할 만하다고 생각할 수도 있다.

다른 지표들도 확인해 보자. 현재 기준 여러 지표들을 정리해보면 아래와 같다. 이중 Adj Trailing PER과 Adj Trailing PEG는 연구개발비 및 판관비에 amortization을 적용하여 새로 계산한 순이익 기반으로 기존의 PER과 PEG를 조정한 것 이다.

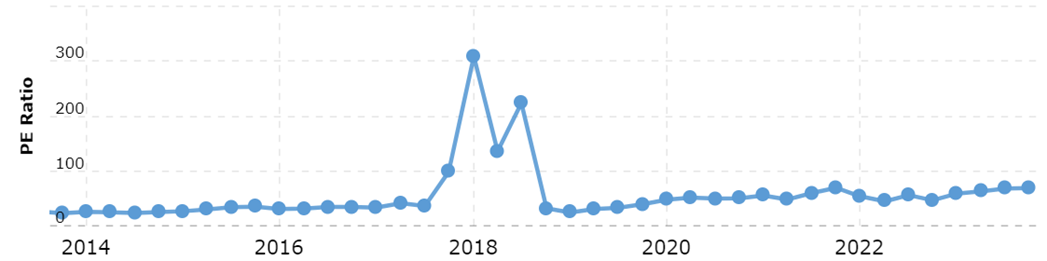

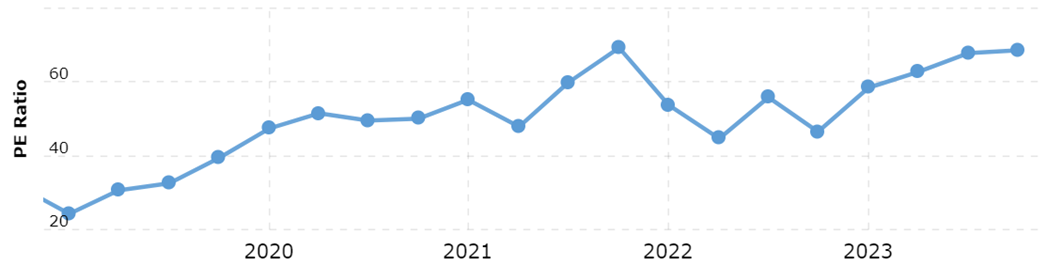

각 지표들의 history를 보자. 먼저, PER의 경우 아래와 같다. 2018년도 즈음 갑자기 튄 PER을 제외하면, 2018년 이전에는 대략 30~40 사이에서 움직였었다. 2019년 이후부터 따로 보면 PER, 즉 multiple이 증가한 것을 확인할 수 있는데, 이는 증가한 ROE 와 유동성 덕분으로 생각된.

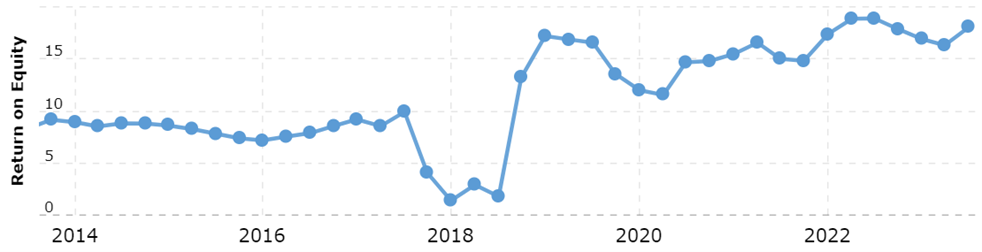

Historical ROE는 아래와 같다. 상술하였듯이, 2019년 즈음을 기점으로 하여 ROE가 기존의 한자릿수에서 두자릿수로 증가한 것을 확인할 수 있다.

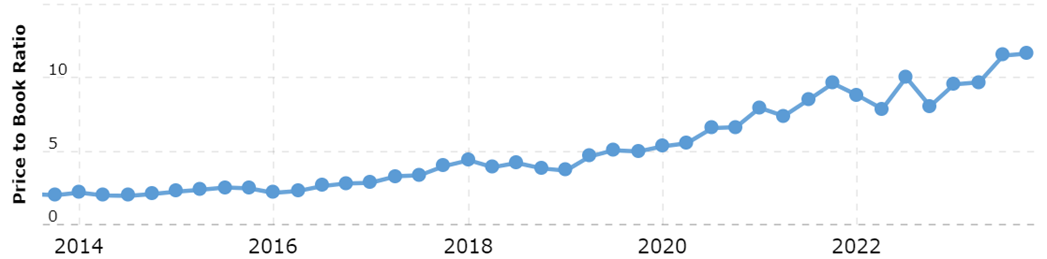

다음으로 PBR, PSR을 살펴보자. PBR, PSR은 은 각각 순자산 (자본총계) 대비 시가총액, 매출액 대비 주가를 의미한다. 둘다 일반적으로는 낮을수록 저평가되어 있다고 하지만, 개인적으로 성장주의 경우 PBR은 별로 신경 쓸 필요가 없다고 생각한다.

2013~2023년 PSR은 아래와 같다. PSR이 꾸준히 증가하는 모습을 보인다. 이는 점점 고평가되고 있다는 신호일수도 있고, 성장성에 대한 기대일 수도 있다.

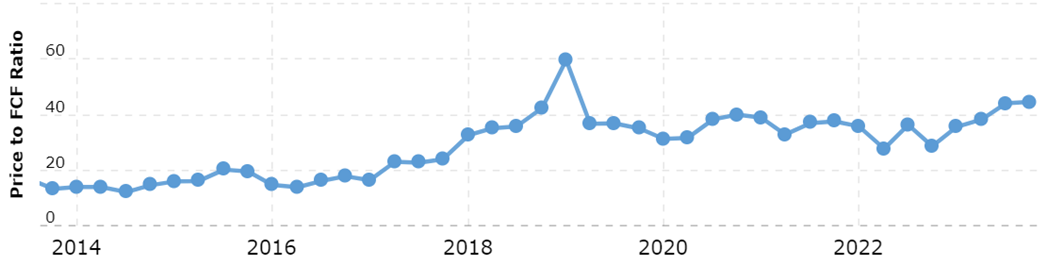

현금흐름 대비 가격 지표인 Price to fcf 의 경우, 2018년 이후로는 40 전후로 유지되고 있는 것을 확인할 수 있다. 역시 돈은 잘 벌고 있다.

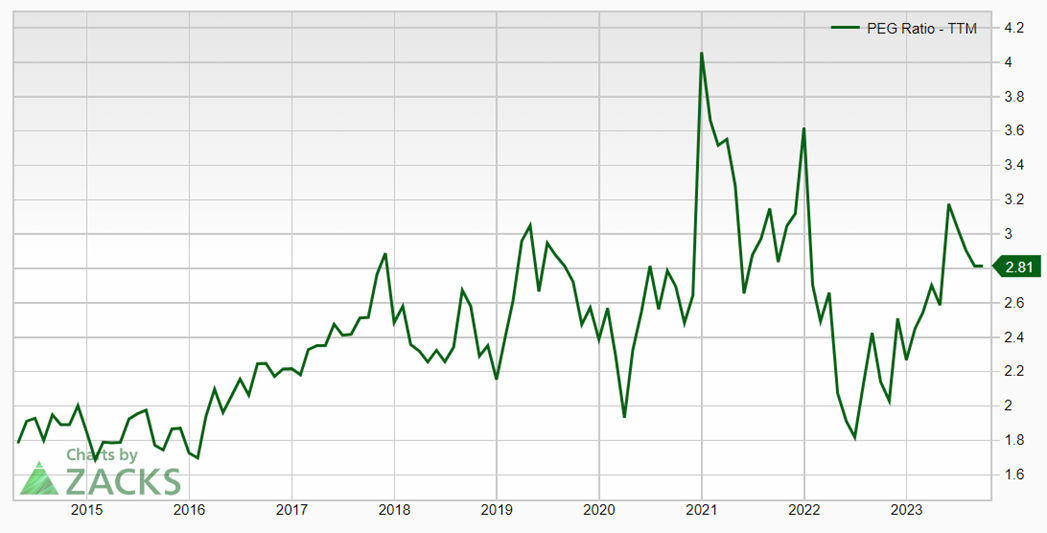

마지막으로 PEG를 보자. 참고로 PEG는 PER을 EPS (주당순이익) 증가율로 나눠서 계산한 것으로, 피터 린치가 자주 사용했다고 한다. PEG 기준으로, 현재는 2.1 정도이며 (아래 그래프는 기준이 살짝 다른 듯 하다) R&D 및 판관비를 상각 시 1.4 정도 수준이다. S&P 500 기업의 평균 PEG는 1.1 정도이고, 일반적으로는 1.5 이상이면 고평가, 0.5 이하이면 저평가라고 한다.

이렇게 몇가지 지표를 살펴보았다. 전반적으로 보았을 때는 고평가로 보이지만, 사실 지금 기준으로는 미국채 수익률이 너무 높아 대부분의 주식이 고평가처럼 보인다. 마법의 단어인 선반영을 고려하면, 최근의 조정이 매수 기회일 수도 있겠다는 생각도 든다. 또 현재 조금 비싸 보이더라도, 앞으로 반도체 시장의 성장 시 그 혜택을 고스란히 받을 수 있는 기업이라는 것을 고려하면 항상 주시하고 있어야 할 기업이라고 생각한다.

(주의) 본 글은 참고용이며 모든 투자에 대한 책임은 투자자 본인에게 있습니다

'해외주식 > Synopsys' 카테고리의 다른 글

| Synopsys의 Ansys 인수 완료 (0) | 2024.01.18 |

|---|---|

| Synopsys의 Ansys 인수 시도 (0) | 2023.12.25 |

| 시놉시스 Synopsys 기업 분석 및 주가 전망 (1) | 2023.10.21 |

| Synopsys 사업 및 투자 Risk 정리 (1) | 2023.10.14 |

| Synopsys 기업 소개 (1) | 2023.10.14 |